Faça um CredPlan

O crédito consciente rápido e sem burocracia, perfeito para a sua necessidade

O CredPlan é uma linha empréstimo exclusiva dos participantes da FUNCEF. Você simula no Autoatendimento, contrata na hora e o dinheiro cai na conta em até 3 dias úteis

Saiba mais

CredPlan Variável

Prazo de até 120 meses

o saldo devedor é atualizado pela correção monetária calculada pelo Índice Nacional de Preços ao Consumidor (INPC) e a taxa de juros celebrada no ato da contratação.

- Características

- Taxas de juros

- FGQC

- Limites

Correção monetária: além da taxa de juros contratada, o saldo devedor é corrigido diariamente pelo INPC com defasagem de dois meses.

Amortização: feita pela Tabela SAC

Vantagem: o prazo de pagamento das prestações pode chegar a 120 meses

A taxa de juros do contrato dependerá do prazo escolhido, conforme a tabela abaixo:

Prazo (meses) | Taxa Anual |

1 a 24 | 6,08% + INPC |

25 a 48 | 6,73% + INPC |

49 a 72 | 7,56% + INPC |

73 a 96 | 7,96% + INPC |

97 a 120 | 8,00% + INPC |

A taxa de juros é definida no momento da contratação do empréstimo, de acordo com o prazo escolhido, e permanece a mesma durante toda a vigência do contrato, independentemente do prazo remanescente ao longo da amortização.

A modalidade variável possui também a cobrança do Fundo Garantidor para Quitação de Crédito (FGQC), que é utilizado para liquidação do saldo devedor do empréstimo em caso de falecimento do titular do contrato.

A cobrança do FGQC ocorre no ato da concessão do crédito e mensalmente, na data do pagamento da prestação mensal. O valor é calculado com base no saldo devedor do contrato de empréstimo, posicionado na data de vencimento de cada prestação e leva em consideração a idade do mutuário, conforme tabela a seguir:

Faixa Etária | Taxa Mensal |

Até 34 anos | 0,0036% |

De 35 a 49 anos | 0,0101% |

De 50 a 59 anos | 0,0285% |

De 60 a 74 anos | 0,1350% |

De 75 a 84 anos | 0,5244% |

85 anos ou mais | 1,4244% |

A alíquota do FGQC é recalculada mensalmente, conforme a idade do participante na data de vencimento de cada prestação. Dessa forma, à medida que o participante muda de faixa etária, a alíquota é automaticamente ajustada.

Limite de até R$ 228.000

Participante ativo e autopatrocinado

Novo Plano e REG/Replan

- Para valores até R$ 153.000 - limitador é a margem consignável disponível no ato da contratação

- Para valores entre R$ 153.000,01 até R$ 228.000 - limitador é a margem consignável disponível + saldo de conta resgatável líquido (descontado IR) equivalente ao valor bruto da concessão

REB

- Para até R$ 228.000 - limitador é a margem consignável disponível + saldo de conta resgatável líquido (descontado IR) equivalente ao valor bruto da concessão

Participante assistido

- Até R$ 228.000 - limitador é a margem consignável disponível, no ato da contratação do empréstimo

O valor máximo disponível para esta modalidade levará em consideração, além dos fatores apresentados acima, os empréstimos adquiridos em outras modalidades vigentes, com exceção da modalidade CredPlan – 13º Salário (fevereiro e/ou novembro).

CredPlan Fixo

Prazo de até 48 meses

A modalidade fixa, diferentemente da variável, não inclui a correção monetária, sendo o saldo devedor atualizado apenas pela taxa de juros (pré-fixada) acordada na data da concessão do empréstimo.

- Características

- Taxas de juros

- FGQC

- Limites

Correção monetária: não inclui a correção monetária, sendo o saldo devedor atualizado apenas pela taxa de juros (pré-fixada) acordada na data da concessão do empréstimo

Amortização: feita pela Tabela PRICE

Vantagem: mais estabilidade nos juros que permite um planejamento mais preciso

A taxa de juros do contrato dependerá do prazo escolhido, conforme a tabela abaixo:

Prazo (meses) | Taxa Anual |

1 a 12 | 11,37% |

13 a 24 | 12,52% |

25 a 36 | 13,42% |

37 a 48 | 13,89% |

A taxa de juros é definida no momento da contratação do empréstimo, de acordo com o prazo escolhido, e permanece a mesma durante toda a vigência do contrato, independentemente do prazo remanescente ao longo da amortização.

A modalidade fixo possui também a cobrança do Fundo Garantidor para Quitação de Crédito (FGQC), que é utilizado para liquidação do saldo devedor do empréstimo em caso de falecimento do titular do contrato.

A cobrança do FGQC ocorre no ato da concessão do crédito e mensalmente, na data do pagamento da prestação mensal. O valor é calculado com base no saldo devedor do contrato de empréstimo, posicionado na data de vencimento de cada prestação e leva em consideração a idade do mutuário, conforme tabela a seguir:

Faixa Etária | Taxa Mensal |

Até 34 anos | 0,0036% |

De 35 a 49 anos | 0,0101% |

De 50 a 59 anos | 0,0285% |

De 60 a 74 anos | 0,1350% |

De 75 a 84 anos | 0,5244% |

85 anos ou mais | 1,4244% |

A alíquota do FGQC é recalculada mensalmente, conforme a idade do participante na data de vencimento de cada prestação. Dessa forma, à medida que o participante muda de faixa etária, a alíquota é automaticamente ajustada.

Limite de até R$ 228.000

Participante ativo e autopatrocinado

Novo Plano e REG/Replan

- Para valores até R$ 153.000 - limitador é a margem consignável disponível no ato da contratação

- Para valores entre R$ 153.000,01 até R$ 228.000 - limitador é a margem consignável disponível + saldo de conta resgatável líquido (descontado IR) equivalente ao valor bruto da concessão

REB

- Para até R$ 228.000 - limitador é a margem consignável disponível + saldo de conta resgatável líquido (descontado IR) equivalente ao valor bruto da concessão

Participante assistido

- Até R$ 228.000 - limitador é a margem consignável disponível, no ato da contratação do empréstimo

O valor máximo disponível para esta modalidade levará em consideração, além dos fatores apresentados acima, os empréstimos adquiridos em outras modalidades vigentes, com exceção da modalidade CredPlan – 13º Salário (fevereiro e/ou novembro).

CredPlan 13° salário

Antecipe até 35% do seu 13º e use o dinheiro na hora que precisar

Modalidade de empréstimo de curtíssimo prazo vinculada ao 13º Salário

- Características

- Taxas de juros

- FGQC

- Limites

Quitação: A liquidação do contrato é efetuada em parcela única, no mês de referência do empréstimo liberado, fevereiro ou novembro.

Contratação: a modalidade só permite uma única contratação durante o período de liberação do crédito.

Vantagem: permite a contratação independentemente de ter outro contrato na modalidade fixa ou variável.

Período para solicitação:

- CredPlan 13º Fevereiro: 1º de dezembro a 20 de janeiro do ano seguinte

- CredPlan 13º Novembro: 1º de março a 20 de outubro do mesmo ano

A taxa de juros é de 11,37% ao ano.

A modalidade 13º Salário (Fevereiro e Novembro) possui também a cobrança do Fundo Garantidor para Quitação de Crédito (FGQC), que é utilizado para a liquidação do saldo devedor do empréstimo em caso de falecimento do titular do contrato.

A cobrança do FGQC ocorre no ato da concessão do crédito. O valor é calculado com base no saldo devedor do contrato de empréstimo, considerando a data de vencimento da prestação e leva em consideração a idade do mutuário, conforme tabela a seguir:

Faixa Etária | Taxa Mensal |

Até 34 anos | 0,0036% |

De 35 a 49 anos | 0,0101% |

De 50 a 59 anos | 0,0285% |

De 60 a 74 anos | 0,1350% |

De 75 a 84 anos | 0,5244% |

85 anos ou mais | 1,4244% |

A alíquota do FGQC é recalculada mensalmente, conforme a idade do participante na data de vencimento de cada prestação. Dessa forma, à medida que o participante muda de faixa etária, a alíquota é automaticamente ajustada.

CredPlan – 13º Fevereiro

- Assistidos: Até 35% do benefício FUNCEF;

- Ativos: Até 35% da remuneração-base; e

- Autopatrocinados: Até 35% do salário de contribuição.

CredPlan – 13º Novembro

- Assistidos: Até 25% do benefício FUNCEF dos assistidos;

- Ativos: Até 25% da remuneração-base; e

- Autopatrocinados: Até 25% do salário de contribuição.

Taxa administrativa

Taxa cobrada para a gestão da carteira de crédito, pois a administração dos contratos gera gastos de elaboração, manutenção e continuidade das atividades pertinentes à liberação do crédito, inclusive os de tecnologia. O percentual atual é de 0,30% sobre o valor bruto solicitado no ato da concessão do crédito. A cobrança é efetuada uma única vez, no momento da contratação.

Regras gerais

Requisitos para solicitar um empréstimo FUNCEF

1) Ser participante de um dos planos de benefícios da FUNCEF.

2) Estar em dia com as contribuições ordinárias ao seu plano.

3) ter realizado, no mínimo, 12 contribuições ao seu plano de benefícios.

4) possuir margem consignável disponível na data da concessão.

5) solicitar empréstimo até o valor limite estipulado pela Diretoria Executiva da FUNCEF.

6) não ter ações na Justiça envolvendo os contratos de financiamento habitacional e de empréstimos.

7) entregar toda a documentação exigida no regulamento do Credplan, bem como outras eventualmente solicitadas pela FUNCEF.

8) inexistir pendências acerca dos requisitos e documentos descritos no Regulamento de Empréstimos da Modalidade CredPlan FUNCEF.

Como é calculada a margem consignada

A margem é o valor máximo da renda mensal do participante que pode ser utilizado para pagar empréstimo descontado em folha (consignado).

Participantes ativos: esse limite é informado pela própria CAIXA no contracheque.

Aposentados e pensionistas: a margem é de 40% da renda mensal, deduzidos os descontos obrigatórios (impostos, custeio administrativo, pensão alimentícia, entre outros).

Para quem recebe a aposentadoria/pensão do INSS dentro do contracheque da Fundação, a margem consignável é calculada sobre a soma dos benefícios (INSS + FUNCEF).

O valor da margem consignável está disponível no contracheque de aposentados e pensionistas FUNCEF.

Autopatrocinados: a margem é calculada pela FUNCEF com base no salário de participação no plano de benefício. A avaliação da capacidade de pagamento do autopatrocinado e dos fiadores considera a renda informada pela fonte pagadora nos últimos três contracheques encaminhados pelo autopatrocinado. Será considerado o menor valor para efeito de concessão de crédito.

Quais as regras para renovar empréstimos do CredPlan

Participantes que tiverem realizado o pagamento de duas parcelas integrais e consecutivas do empréstimo anterior, observados os requisitos necessários para concessão de empréstimo.

Regras do prazo de amortização de acordo com a idade

Idade | Prazo máximo de empréstimo |

Até os 76 anos | 120 meses |

A partir dos 76 anos | A cada mês completo de vida, o prazo será reduzido em um mês |

Dos 83 anos aos 89 anos e 11 meses | 36 meses |

Zero Dívida

Sabemos que imprevistos acontecem. Por isso, criamos um canal direto para a regularização de parcelas ou da renovação de empréstimos em atraso. Tudo de uma maneira simples e rápida.

Nossa política oferece uma ótima oportunidade de quitar dívidas e evitar preocupações futuras.

Se você tem dívidas de empréstimo ajuizadas, preencha o formulário com sua proposta para negociar o contrato.

Por exemplo: você pode utilizar o saldo de contribuição disponível para resgate na liquidação do contrato, respeitando o regulamento do plano de benefícios. E resgatar um eventual saldo remanescente

Financiamento Habitacional

As negociações valem também para os contratos de Financiamento Habitacional da FUNCEF (antigo Clube Imobiliário)

Sempre que precisar, conte com a gente

Linhas de crédito especiais, exclusivas para os participantes

Escolha a melhor opção dentre as modalidades do CredPlan , simule e contrate pelo Autoatendimento da FUNCEF

Simulação

A simulação e contratação são feitas no Autoatendimento

Vantagens

Taxas de juros especiais e prazo de até 120 meses no CredPlan Variável

Limite de crédito

Valores de até

R$ 228 mil disponíveis dependendo da margem consignável

Crédito consciente

Utilize o crédito para quitar outras dívidas com juros maiores

Educação Financeira e previdenciária

Veja os conteúdos e conheça algumas ferramentas que te ajudarão a colocar suas contas em dia.

Aqui você encontra calculadora de gastos pessoais, simulador de finanças e notícias sobre o tema.

Orientações

Como solicitar a autorização de débitos para empréstimos

Conforme resolução do Banco Central 4.771/19, desde 1º de maio de 2020, as contas bancárias só podem movimentar transações de débito automático se o titular a tiver previamente autorizado.

Sem essa autorização do débito, etapa prévia à liberação do crédito de empréstimo FUNCEF, a Fundação fica impossibilitada de efetivar a respectiva concessão.

Além da concessão de empréstimo, a autorização de débito é necessária para os mutuários que já possuem empréstimo ativo na FUNCEF e desejam solicitar a alteração da conta bancária de débito. Caso não seja realizado o procedimento de autorização de débito, as parcelas de empréstimo ficarão em aberto, gerando incidência dos encargos por atraso previstos no contrato.

Se o envio da cobrança da parcela mensal tiver ocorrido antes do retorno da autorização de débito à FUNCEF, a autorização irá refletir apenas nas próximas cobranças.

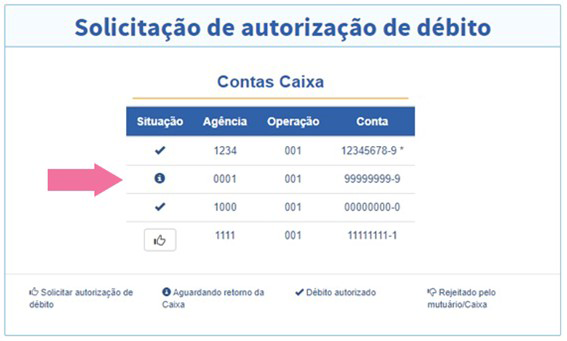

Siga o tutorial abaixo para solicitar autorização de débito na conta bancária indicada em cada contrato de empréstimo.

Passo 1

Acesse o Autoatendimento FUNCEF, pelo site ou no app FUNCEF, utilizando login (CPF) e senha.

Passo 2

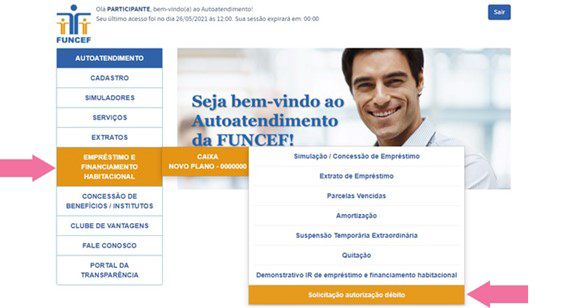

Acesse o menu Empréstimo e financiamento habitacional > Plano de benefício (ativo) > Solicitação autorização débito.

Passo 3

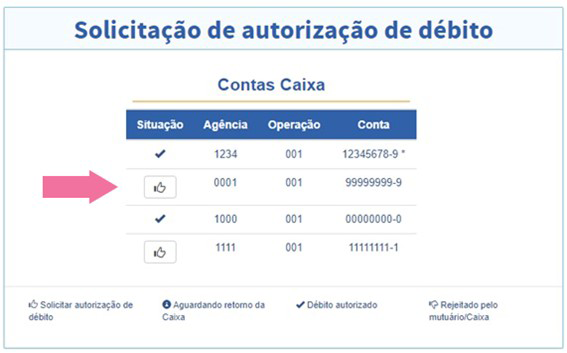

O sistema apresentará as contas bancárias mantidas na CAIXA e cadastradas na FUNCEF. O participante deverá verificar a conta preferencial indicada no contrato de empréstimo para débito das parcelas (prestação e FGQC), marcada com asterisco.

Caso queira, poderá solicitar a autorização de débito para as demais contas, de forma a antecipar uma futura alteração na conta preferencial.

OBS: As legendas de cada situação constam logo abaixo da tabela Contas Caixa.

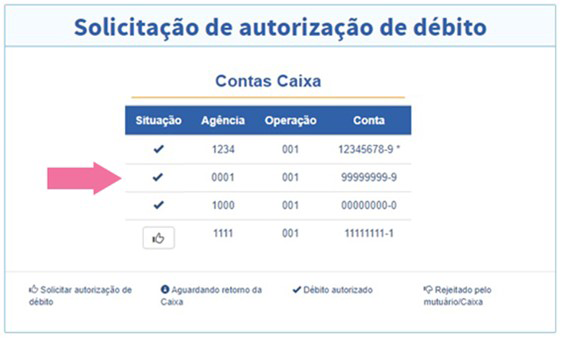

Passo 4

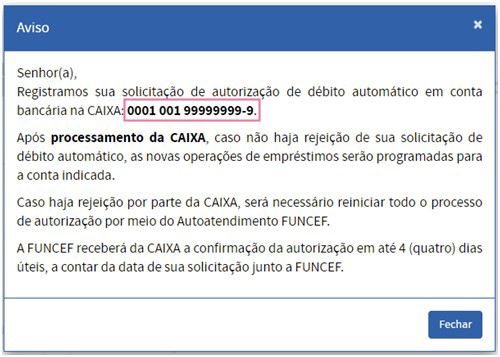

Clique no ícone correspondente à opção Solicitar autorização de débito. O sistema apresentará um aviso de que conta será direcionada à CAIXA e, assim, incluída no cadastro de optantes para a autorização de débito de empréstimos na FUNCEF.

Passo 5

Após realizar a solicitação de autorização de débitos de empréstimos FUNCEF, o status da solicitação poderá ser acompanhado pela mesma tela durante o prazo para retorno da CAIXA, de até 4 dias úteis. Não há necessidade da confirmação no Internet Banking CAIXA.

Passo 6

Feita a solicitação, o participante deverá acessar novamente o Autoatendimento após 4 dias úteis, clicar no ícone “Solicitação de autorização de débito” e verificar se a conta bancária CAIXA está autorizada para débito automático enviado pela FUNCEF. Neste caso, o sistema apresenta o ícone de Débito autorizado.

Em caso de dúvidas, entre em contato com a Central de Relacionamento pelo 0800 706 9000, de segunda a sexta-feira, das 8h às 18h, exceto feriados, ou por e-mail pelo Fale Conosco no site da Fundação.

Como contratar empréstimos na FUNCEF

CONCESSÃO PELA INTERNET

Os empréstimos FUNCEF estão disponíveis para simulação e contratação on-line, por meio do Autoatendimento, utilizando login e senha pessoal intransferíveis. Sendo confirmada a operação pela Fundação, o crédito em conta bancária da CAIXA, quando houver, é programado para até 3 dias úteis após a efetivação do empréstimo no sistema corporativo da FUNCEF.

As contratações on-line estão disponíveis aos participantes ativos e assistidos (aposentados e pensionistas), com margem consignável disponível para retirada de crédito e que não necessitem apresentar documentos como certidão de tutela, certidão de curatela ou procuração.

A contratação de empréstimo por meio da Internet pressupõe a prévia leitura e aceitação dos artigos do Regulamento de Empréstimos da modalidade CredPlan FUNCEF, bem como as cláusulas do Contrato de Mútuo.

Os participantes que solicitarem a contratação de empréstimo pela internet terão acesso ao Contrato de Mútuo com as informações da concessão quando finalizarem a operação no autoatendimento, sendo possível solicitar o envio do contrato para o e-mail pessoal, imprimir ou salvar o documento no formato PDF. Posteriormente, o participante poderá acessar a via do contrato disponível no autoatendimento, quando realizar novo acesso utilizando o login e senha.

Aos participantes autopatrocinados somente é possível contratar empréstimo por meio da FUNCEF após o recebimento do Contrato de Mútuo e seus respectivos anexos na FUNCEF/matriz, juntamente com as documentações exigidas, devidamente preenchidos, assinados e rubricados.

Os participantes também poderão solicitar a novação de empréstimo, sem valor líquido, para contratar o empréstimo com as condições vigentes, acessando o ambiente on-line de autoatendimento. Para esta operação, o participante deverá observar a opção selecionada no campo Tipo de Novação disponível na página de Simulação/Concessão de Empréstimo.

Ajude-nos a sempre melhorar os nossos serviços. Caso ocorra algum erro durante a contratação do empréstimo (on-line), por favor, nos envie uma cópia da tela (print) com o erro apresentado por meio do Fale Conosco, para que possamos identificar o problema e providenciar os ajustes necessários no sistema, a fim de evitar novas ocorrências.

CONCESSÃO PELA FUNCEF

Para os participantes autopatrocinados, bem como, para os participantes assistidos que não possuem acesso à internet, a solicitação do empréstimo deverá ocorrer por meio do envio do contrato físico, dos anexos e das demais documentações exigidas à FUNCEF.

Os contratos físicos recepcionados na FUNCEF/matriz terão o prazo de 7 dias úteis para análise da concessão, contados da data de recebimento na FUNCEF/matriz. Sendo confirmada a operação pela Fundação, o crédito em conta bancária da CAIXA, quando houver, é programado para até 3 dias úteis após a efetivação do empréstimo no sistema.

Envio do Contrato de Mútuo à FUNCEF

Os participantes que optarem pela contratação de empréstimo por meio da FUNCEF, com o envio do contrato físico, dos anexos e das demais documentações via correio ou malote à FUNCEF, deverão observar as seguintes orientações:

- Onde obter o Contrato de Mútuo e anexos

- Endereço de envio da documentação exigida

- Renegociação de empréstimo

- Procedimentos da concessão

Os Contratos de Mútuo e anexos estão disponíveis para impressão nesta página, na seção DOCUMENTAÇÃO.

As demais documentações exigidas para a solicitação de empréstimo estão disponíveis para consulta na mesma página de DOCUMENTAÇÃO.

Toda documentação deverá ser encaminhada à FUNCEF, por meio dos Correios ou malote, nos seguintes endereços:

Via malote da CAIXA:

- FUNCEF-MZ/DIBEN/GERAT/COPART – Empréstimos.

Via Correios:

- SCN Qd. 02 bloco A Ed. Corporate Financial Center, 12º andar. CEP 70712-900 – BRASÍLIA/DF.

Aos participantes autopatrocinados somente é possível enviar o Contrato de Mútuo, anexos e a documentação exigida à FUNCEF/matriz, no endereço indicado acima.

Os participantes com interesse em realizar a novação de empréstimo, para regularização de parcelas vencidas ou redução do valor de parcela mensal, sem a concessão de valor líquido, devem encaminhar para a FUNCEF/matriz o Contrato de Mútuo, os anexos e o Requerimento, solicitando a renegociação do(s) contrato(s).

Para a renegociação do empréstimo, o participante deverá selecionar a opção Valor máximo permitido e indicar o(s) número(s) de registro do(s) contrato(s) a ser(em) novado(s), no anexo 2 do Contrato de Mútuo.

A operação somente será efetivada pela Fundação se respeitadas todas as condições previstas no Regulamento de Empréstimos da Modalidade CredPlan FUNCEF e no Contrato de Mútuo.

Não haverá contato prévio com o Participante para que seja efetuada a concessão. A operação será realizada conforme dados preenchidos no contrato (valores, conta bancária etc.). Os dados do crédito serão enviados para o e-mail pessoal indicado no Contrato de Mútuo, Anexo 2, assim que efetivado. Portanto, informe e-mail válido, em letra legível.

Atenção!

- Todos os campos devem ser preenchidos corretamente. Além disso, todas as páginas do Contrato de Mútuo precisam ser rubricadas pelo mutuário e pelas duas testemunhas, com reconhecimento de firma da assinatura dessas testemunhas e o envio de cópia autenticada em cartório do seu documento de identificação. Os anexos também devem ser rubricados pelas duas testemunhas, pois não possuem campo específico para assinatura destas.

- A assinatura do Contrato de Mútuo pressupõe a prévia leitura e aceitação dos artigos do Regulamento de Empréstimos da Modalidade CredPlan FUNCEF, bem como as cláusulas do Contrato de Mútuo.

ATENDIMENTO FUNCEF

Tire todas as suas dúvidas antes do envio do Contrato de Mútuo e anexos pelo Fale conosco e pela Central de Atendimento – 0800 706 9000.

Como preencher o contrato

Antes do preenchimento do Contrato de Mútuo, leia atentamente o regulamento de empréstimos da modalidade CredPlan FUNCEF, bem como, as informações presentes no Contrato de Mútuo e anexos.

DO CONTRATO DE MÚTUO

1. Realize simulação prévia para verificação da margem consignável disponível e do valor máximo permitido para cada modalidade;

2. Utilize letra legível e caneta de tinta azul para preencher todos os campos;

3. É obrigatório o preenchimento completo da 1ª página, com nome, matrícula – com sete dígitos para Participante da patrocinadora CAIXA e com quatro dígitos para Participante da patrocinadora FUNCEF – e CPF;

4. É obrigatório o preenchimento completo da última página, com local e data no campo Local/Data, bem como, a assinatura do mutuário no campo MUTUÁRIO – PARTICIPANTE FUNCEF e das duas testemunhas nos campos TESTEMUNHA 1 e TESTEMUNHA 2;

5. São obrigatórios a assinatura das testemunhas nos campos TESTEMUNHA 1 e TESTEMUNHA 2, o reconhecimento de firma e o envio de cópia autenticada em cartório do documento de identificação dessas testemunhas;

6. As duas testemunhas que assinarão o Contrato de Mútuo e anexos deverão ser diferentes do concessor. Para o participante Autopatrocinado as duas testemunhas deverão ser diferentes do concessor e dos fiadores/cônjuges.

7. As duas testemunhas não precisam ser obrigatoriamente da CAIXA, porém devem ser maiores de 18 anos e capazes de responder por seus atos.

8. O mutuário deverá enviar à FUNCEF apenas uma via do Contrato de Mútuo com os anexos, sendo o Anexo 3 destinado apenas para os participantes autopatrocinados.

9. Caso a contratação se dê pelo Autoatendimento (on-line), NÃO É NECESSÁRIO o envio do contrato impresso à FUNCEF, uma vez que a operação é certificada pela emissão de selo comprovatório e o participante recebe em seu e-mail pessoal a cópia do Contrato de Mútuo.

DO ANEXO 1 – JUROS, FGQC E TAXA ADMINISTRATIVA – CREDPLAN FUNCEF:

No Anexo 1 constam detalhadamente a taxa de FGQC, a taxa de juros e a taxa administrativa que serão pactuadas no Contrato de Mútuo.

1. O mutuário deverá assinar no campo MUTUÁRIO – PARTICIPANTE FUNCEF;

2. São necessárias as rubricas das duas testemunhas, uma vez que não há campo disponível para as respectivas assinaturas;

3. As duas testemunhas que assinarão o Contrato de Mútuo e anexos deverão ser diferentes do concessor. Para o participante autopatrocinado as duas testemunhas deverão ser diferentes do concessor e dos fiadores/cônjuges; e

4. As duas testemunhas devem ser aquelas que presenciaram a assinatura do contrato.

DO ANEXO 2 – DADOS CADASTRAIS – CREDPLAN FUNCEF:

No Anexo 2 estão disponíveis, para preenchimento obrigatório do Participante, as informações relacionadas aos seus dados pessoais, dados bancários e dados da concessão do empréstimo.

1. O mutuário deverá preencher todos campos utilizando letra legível e caneta de tinta azul;

2. A matrícula deve conter sete dígitos para Participante da patrocinadora CAIXA e quatro dígitos para Participante da patrocinadora FUNCEF;

3. Indique pelo menos 2 números de telefone e inclua o código DDD da região antes do número informado, para contato da FUNCEF, caso seja necessário;

4. Indique e-mail pessoal;

5. Informe os dados das contas bancárias para crédito e débito do empréstimo. As contas devem ser do banco CAIXA (104), operações 001 (conta-corrente) ou 013 (poupança), obrigatoriamente de titularidade do mutuário e cadastradas na FUNCEF. Caso a conta não esteja cadastrada na Fundação, entre em contato por meio dos Canais de Atendimento;

6. O valor máximo permitido para contratação está diretamente ligado à margem consignável disponível na data da operação da concessão e poderá sofrer atualização diária;

7. Após realizar a simulação de empréstimo da modalidade a ser solicitada, informe os dados da concessão do empréstimo:

7.1. O campo “Valor Máximo Permitido de acordo com a Margem Consignável disponível no ato da contratação”, permite ao mutuário solicitar o empréstimo com valor máximo permitido (bruto) para concessão na modalidade escolhida, limitado à margem consignável disponível no ato da contratação.

Ex1: O participante assistido possui margem consignável disponível para solicitar um valor de até R$ 230.000,00. Ele poderá contratar R$ 219.000,00 (valor máximo permitido para a modalidade CredPlan – Variável e CredPlan – Fixo).

Ex2: O participante ativo/assistido possui margem consignável disponível para solicitar até R$75.000,00, esse é o valor máximo que poderá contratar.

Ex3: O participante ativo/assistido possui margem consignável disponível para solicitar até R$50.000,00, esse é o valor máximo que poderá contratar.

7.1.1. Para os participantes vinculados ao REB, o valor máximo permitido, além de respeitar a margem consignável e o limite máximo da modalidade, ainda considera o valor a ser resgatado do saldo de contribuição individual (descontado valor do Imposto de Renda – IR) do participante.

Ex1: Se o participante possui margem consignável que lhe permita alcançar o valor de R$ 50.000,00, porém o resgate de suas contribuições individuais (descontado valor do IR) é limitado ao valor de R$ 43.000,00, a quantia disponível para a concessão fica restrita pelo menor dos valores, ou seja, limita-se à R$ 43.000,00.

7.1.2. Para os participante Ativos (Novo Plano e REG/Replan), o valor máximo permitido, além de respeitar a margem consignável disponível e o limite máximo da modalidade, também deverá considerar o valor de resgate de suas contribuições (descontado valor do IR) no plano ativo, conforme os exemplos a seguir:

Ex1: Se o participante ativo (Novo Plano e REG/Replan) possui margem consignável disponível que lhe permita alcançar o valor de R$ 120.000,00, porém o resgate de suas contribuições (descontado valor do IR) é limitado ao valor de R$ 110.000,00, a quantia disponível para a concessão fica restrita pelo menor dos valores, ou seja, limita-se à R$ 110.000,00.

Ex2: Se o participante ativo (Novo Plano e REG/Replan) possui margem que lhe permite solicitar o valor de R$ 120.000,00, enquanto o resgate de suas contribuições (descontado valor do IR) é de R$ 80.000,00, a quantia máxima disponibilizada no ato da concessão do crédito é de R$ 100.000,00. Destaca-se que, apesar da margem possibilitar um valor superior a R$ 100.000,00 o saldo de contribuições é inferior a este montante, desta forma, o valor limita-se ao máximo permitido de R$ 100.000,00.

Ex3: Se o Participante ativo (Novo Plano e REG/Replan) tem uma margem consignável que permite solicitar o montante de R$ 90.000,00, este é o valor máximo que o participante poderá requerer.

Ex4: Se o participante assistido (independentemente do plano de benefícios) possui margem que lhe permite solicitar um valor máximo de R$ 120.000,00, este será o valor máximo permitido para a concessão, uma vez que para o participante assistido não é analisado o resgate de suas contribuições.

7.2. O campo “Valor Bruto de R$ ___________”, permite ao participante solicitar o empréstimo em valor inferior ao máximo permitido pela modalidade e de acordo com a margem consignável disponível na data da contratação, devendo o campo ser preenchido pelo mutuário em letra legível.

Ex1: O participante possui margem para solicitar R$40.000,00, mas opta por contratar o valor de R$20.000,00.

7.3. O campo “Valor para novação de contrato com líquido zero” permite ao mutuário que tiver realizado o pagamento de 6 (seis) parcelas integrais e consecutivas do empréstimo anterior, a opção de solicitar novo crédito (sem valor líquido), bem como a opção de renegociação de dívida, observados os requisitos necessários para concessão de empréstimos, conforme disposto no Regulamento de Empréstimos da Modalidade CredPlan FUNCEF.

7.4. O campo “Liquidar contrato de Financiamento Habitacional da FUNCEF no valor de R$ ________” permite ao mutuário que possuir contrato junto ao Financiamento Habitacional da Fundação, quitar o contrato do financiamento utilizando os recursos financeiros das modalidades de empréstimo, devendo para tanto informar o valor do saldo devedor do financiamento a ser quitado na operação.

8. No campo “PRAZO DE AMORTIZAÇÃO: ___________ Meses” o mutuário deverá preencher o número de meses que serão utilizados para a amortização do contrato, respeitando o prazo máximo para amortização de cada modalidade;

9. No campo “Nº DO(S) CONTRATO(S) QUITADO(S) NA CONCESSÃO DESTA MODALIDADE DE EMPRÉSTIMO”, o mutuário deverá preencher indicando o(s) número(s) de registro do(s) contrato(s) quitado(s) que será(ão) quitado(s) na nova operação;

Ex1: Nº DO(S) CONTRATO(S) QUITADO(S) NA CONCESSÃO DESTA MODALIDADE DE EMPRÉSTIMO: 300000XXXXXX – Novo Credinâmico – Variável.

Ex2: Nº DO(S) CONTRATO(S) QUITADO(S) NA CONCESSÃO DESTA MODALIDADE DE EMPRÉSTIMO: 300000XXXXXX – CredPlan – Variável.

10. Preencha o campo “Local e data” com nome da cidade/estado, dia, mês e ano, e assine no campo “MUTUÁRIO – PARTICIPANTE FUNCEF”;

11. São necessárias as rubricas das duas testemunhas, uma vez que não há campo disponível para as assinaturas;

12. As duas testemunhas devem ser aquelas que presenciaram a assinatura do contrato.

DO ANEXO 3 – TERMO DE COMPROMISSO PARTICIPANTE AUTOPATROCINADO CREDPLAN FUNCEF:

O preenchimento do Anexo 3 é obrigatório apenas para participantes autopatrocinados.

1. Utilize letra legível e caneta de tinta azul para preencher todos os campos;

2. A matrícula deve conter sete dígitos para participante da patrocinadora CAIXA e quatro dígitos para participante da patrocinadora FUNCEF;

3. Preencha o campo CPF e profissão;

4. Os fiadores e seus respectivos cônjuges devem preencher todos os campos do quadro de dados pessoais e assinar;

5. O mutuário deverá assinar no campo MUTUÁRIO – PARTICIPANTE FUNCEF, ao final da segunda página;

6. São necessárias as rubricas das duas testemunhas, uma vez que não há campo disponível para as assinaturas.

7. As duas testemunhas devem ser, obrigatoriamente, distintas dos fiadores/cônjuges e do concessor.

Documentos Adicionais

Requerimento:

Os Participantes que desejarem enviar requerimento à Fundação, podem obter o formulário na página REQUERIMENTO E FORMULÁRIOS. O formulário para Requerimento Diversos deverá ser preenchido da seguinte forma:

1. Utilize letra legível e caneta de tinta azul para preencher todos os campos;

2. Preencha os campos “Dados do participante”, incluindo nome, matrícula, CPF, endereço, cidade, UF, CEP, telefone para contato e e-mail pessoal;

3. Quando necessário, os campos destinados ao Representante Legal também deverão ser preenchidos, incluindo nome, matrícula, CPF, endereço, cidade, UF, CEP, telefone para contato e e-mail pessoal do representante;

4. No campo “Requer” o mutuário deverá informar por escrito, em letra legível, o motivo do envio do requerimento à FUNCEF, conforme exemplo a seguir:

Ex1: Solicito a renegociação do Novo Credinâmico – Variável, contrato nº 300000XXXXXX, para a nova modalidade, CredPlan – Variável, com prazo máximo permitido e valor líquido R$ 0,00.

5. Preencha o campo “Local e data” com a mesma data presente no Contrato de Mútuo e assine no campo “Assinatura do Associado ou Representante Legal”.

Pendências que geram a devolução do contrato:

Atenção! A solicitação de empréstimo poderá ser indeferida e o Contrato de Mútuo devolvido pela FUNCEF, caso sejam detectadas as seguintes pendências no Contrato de Mútuo e/ou anexos:

I) Preenchimento incompleto ou ilegível;

II) Falta de assinatura do mutuário e das duas testemunhas. Em relação a essas testemunhas, é necessário reconhecer firma e enviar cópia autenticada em cartório de documento de identificação;

III) Falta de rubrica do mutuário e das duas testemunhas em todas as páginas do contrato, exceto nas páginas que constam campos específicos para assinaturas;

IV) Indicação de valores ou prazos incorretos;

V) Indicação de conta bancária não cadastrada na Fundação;

VI) Contrato com rasuras, falha de impressão ou fora do padrão;

VII) Contrato com data de vigência incorreta;

VIII) Contrato de uma modalidade e anexos de outra modalidade; e

IX) Divergência de dados entre contrato e anexos:

Ex1: Data preenchida no contrato diferente da data preenchida no(s) anexo(s).

Ex2: Assinaturas do mutuário ou de uma das duas testemunhas no contrato diferentes das que assinaram no(s) anexo(s).

Ausência de algum dos documentos obrigatórios exigidos para os participantes autopatrocinados, tutelado e curatelados, descritos na DOCUMENTAÇÃO.

Como realizar a alteração de contas bancárias para Empréstimos

A conta bancária utilizada para o débito das parcelas mensais (prestação e FGQC) dos empréstimos FUNCEF é a mesma informada no contrato de mútuo no ato da concessão do crédito.

Para solicitar a sua alteração, participantes com contratos de empréstimo ativos devem entrar em contato pelos canais de relacionamento e atendimento da Fundação.

Atenção: a nova conta precisa estar previamente cadastrada na Fundação e com a autorização para débitos de empréstimos (clique aqui para saber como solicitar essa autorização).

Vale ressaltar ainda que se a mudança ocorrer em data posterior ao envio de débito do empréstimo para a conta bancária cadastrada, a alteração da conta bancária irá refletir somente nas próximas cobranças.

Exemplo 1:

A parcela mensal (Prestação e FGQC) foi enviada para débito financeiro no dia 15 do mês (dia útil) à conta bancária informada no contrato de mútuo. No dia 16 (dia útil), o mutuário solicita a alteração da conta bancária.

Nesse caso, a alteração irá refletir no respectivo contrato somente no próximo débito.

Exemplo 2:

O mutuário solicita a alteração da conta bancária de débito no dia 14 (dia útil) e a parcela mensal (Prestação e FGQC) é enviada para débito financeiro no dia 15 (dia útil).

A cobrança da parcela já será feita na nova conta bancária cadastrada.

Cuidado importante

Ao solicitar a alteração de conta para empréstimos, o mutuário precisa conferir se já existe um débito enviado para cobrança na conta atual. Caso não haja autorização de débito da nova bancária cadastrada, a parcela não será debitada e passarão a incidir encargos por atraso.

Dúvidas

Em caso de dúvidas, entre em contato com a Fundação, pelo chat no aplicativo da FUNCEF, das 9h às 16h, Fale Conosco ou ligue para nossa Central de Atendimento (0800 706 9000), de segunda a sexta-feira, das 8h às 18h, exceto feriados.

Pagamento de parcelas em atraso

O Participante que possui contrato de empréstimo concedido pela Fundação (físico ou online) pode consultar a situação do empréstimo contratado na funcionalidade “Extrato de Empréstimo” na plataforma de Autoatendimento.

Para acessar este recurso selecione no menu a opção “Empréstimo e Financiamento Habitacional”, em seguida selecione o plano de benefícios e, posteriormente a opção “Extrato de Empréstimo”. Na nova página, escolha a modalidade e o número do contrato. Em seguida, abrirá a janela contendo o “Extrato de Empréstimo” com as principais informações do crédito contratado.

Após consultar o “Extrato de Empréstimo”, os Participantes que tenham contrato de empréstimo na FUNCEF com parcela(s) em atraso poderão emitir boleto bancário para pagamento, utilizando o Autoatendimento.

No ícone “Empréstimo e Financiamento Habitacional”, direcione o cursor para o seu plano previdenciário e depois para a opção “Parcelas Vencidas”.

Em seguida, selecione o contrato de empréstimo e modalidade, e insira a data de vencimento do boleto. Os valores de atualização podem ser visualizados no ícone “Detalhar”. O último passo é gerar o boleto.

Caso seja necessário imprimir outra via do documento clique em “Imprimir segunda via”.

O boleto pode ser pago em toda a rede bancária, até a data do vencimento. Caso o pagamento não seja efetuado até a data programada, a operação poderá ser refeita após três dias úteis. Prazo este necessário para baixa do boleto gerado anteriormente pelo Participante.

Quitação ou amortização

É possível emitir boletos para quitação antecipada ou amortização de saldo devedor dos empréstimos FUNCEF, em todas as modalidades, direto pelo Autoatendimento.

Saiba como proceder:

Boletos para quitação

No item “Empréstimo e Financiamento Habitacional”, direcione o cursor para o seu plano previdenciário e, posteriormente, para a opção “Quitação”. Neste ambiente, selecione o número do contrato e a modalidade, e escolha a data de vencimento do boleto.

Os valores referentes à quitação do contrato de empréstimo podem ser visualizados no campo “Extrato de quitação”. Em seguida, caso o Participante queira dar continuidade à quitação, basta emitir o boleto para pagamento clicando em “Gerar Boleto”.

O ambiente online de quitação permite ao Participante, a qualquer momento, gerar o boleto de quitação. Entretanto, a geração de boletos com a data de vencimento nos 2 (dois) últimos dias úteis do mês não será permitida para evitar inconsistência na geração das parcelas do empréstimo.

O boleto pode ser pago em toda a rede bancária, até a data do vencimento. Caso o pagamento não seja efetuado até a data programada, a operação poderá ser refeita após três dias úteis. Prazo este necessário para baixa do boleto gerado anteriormente pelo Participante.

Na hipótese de solicitação da quitação antecipada do saldo devedor, posteriormente ao envio da cobrança da parcela do mês para débito em folha ou em conta bancária, o empréstimo somente será considerado quitado após a confirmação do pagamento da parcela.

Tutorial – Boleto para Quitação

Boletos para amortização

O ambiente online para amortização, disponibilizado no Autoatendimento, permite ao Participante, a qualquer momento, simular a redução do prazo de amortização de empréstimo inicialmente contratado, com ou sem amortização do saldo devedor.

Para realizar a simulação selecione o item “Empréstimo e Financiamento Habitacional”, direcione o cursor para o seu plano previdenciário e, posteriormente, para a opção “Amortização”. Na nova página, selecione o número do contrato e a modalidade, e escolha a data de vencimento do boleto.

O passo seguinte será a indicação do valor a ser amortizado no campo “Valor para Amortizar” e a indicação do prazo para amortização no campo “Parcelas Restantes”.

Após realizar a simulação, o resultado pode ser acompanhado no quadro “Valor após a amortização” e comparado com a situação atual apresentada no quadro “Valores atuais do contrato”. Neste caso, o valor da nova prestação somada ao Fundo Garantidor para Quitação de Crédito (FGQC) deverá ser inferior ou igual ao valor informado no campo “Margem Consignável”.

Caso o Participante queira dar continuidade à amortização, basta emitir o boleto para pagamento da amortização clicando em “Gerar Boleto”.

O ambiente online para amortização permite ao Participante, a qualquer momento, gerar o boleto de amortização. Entretanto, a geração de boletos com a data de vencimento nos 2 (dois) últimos dias úteis do mês não será permitida para evitar inconsistência na geração das parcelas do empréstimo.

O boleto pode ser pago em toda a rede bancária, até a data do vencimento. Caso o pagamento não seja efetuado até a data programada, a operação poderá ser refeita após três dias úteis. Prazo este necessário para baixa do boleto gerado anteriormente pelo Participante.

Quando solicitada a amortização de saldo devedor ou redução do prazo de amortização inicialmente contratado, as parcelas mensais (prestação e FGQC) serão recalculadas, respeitando-se o limite da margem consignável disponível na data da operação, e adotadas as taxas de juros e do FGQC vigentes à época da contratação.

As parcelas mensais do empréstimo serão geradas considerando o saldo devedor amortizado ou a redução de prazo somente no mês subsequente à operação.

Documentação para Concessão de Empréstimos FUNCEF pelo Autoatendimento

Para os Participantes Ativos e Assistidos que realizarem a solicitação do empréstimo online, por meio do Autoatendimento, não será necessário o envio do Contrato de Mútuo e Anexos à FUNCEF, uma vez que a operação é certificada pela emissão de selo comprovatório.

Sendo confirmada a operação pela Fundação, o crédito em conta bancária da CAIXA, quando houver, é programado para até 3 dias úteis após a efetivação do empréstimo no sistema corporativo da FUNCEF.

Concessão pela FUNCEF (envio do contrato de mútuo e anexos)

Para os Participantes Autopatrocinados, ou Participantes Assistidos que não possuem acesso à Internet, a solicitação do empréstimo deverá ocorrer por meio do envio do contrato físico, dos anexos e das demais documentações exigidas à FUNCEF.

Toda documentação deverá ser encaminhada à FUNCEF, por meio dos Correios, no seguinte endereço:

– SCN Qd. 02 bloco ‘A’ Ed. Corporate Financial Center, 12º andar. CEP 70712-900 – BRASÍLIA/DF.

Os contratos físicos recepcionados na FUNCEF/matriz terão o prazo de 7 (sete) dias úteis para análise da concessão, contados da data de recebimento na FUNCEF/matriz. Sendo confirmada a operação pela FUNCEF, o crédito em conta bancária da CAIXA, quando houver, é programado para até 3 dias úteis após a efetivação do empréstimo no sistema.

Os Participantes com interesse em realizar a novação de empréstimo(s) vigente(s), para regularização de parcelas vencidas ou redução do valor de parcela mensal, sem a concessão de valor líquido, deverá enviar à FUNCEF/matriz o Contrato de Mútuo e o requerimento pessoal solicitando a renegociação do(s) contrato(s) vigente(s).

1. Participante Assistido

I) Contrato de Mútuo e anexos 1 e 2, vigentes, devidamente preenchidos, assinados e rubricados pelo mutuário e pelas testemunhas, conforme orientação disponível no site da FUNCEF.

2. Participante Autopatrocinado

I) Contrato de Mútuo e anexos 1 e 2, vigentes, devidamente preenchidos, assinados e rubricados pelo mutuário e pelas testemunhas, conforme orientação disponível no site da FUNCEF;

II) Anexo 3 do Contrato de Mútuo (Termo de Compromisso Participante Autopatrocinado) devidamente preenchido com a indicação obrigatória de 02 (dois) fiadores e respectivos cônjuges, se for o caso, e reconhecimento de firma em cartório, tanto dos fiadores e cônjuges quanto do Autopatrocinado;

III) Cópia de comprovante de renda dos 03 (três) últimos meses do Participante, emitidos pela atual fonte pagadora;

IV) Cópia de comprovante de renda dos 03 (três) últimos meses dos fiadores e respectivos cônjuges, se for o caso, com renda compatível com o valor da parcela mensal pretendida;

V) Cópia autenticada do Registro Geral (RG) e Cadastro de Pessoa Física (CPF) do Autopatrocinado e dos fiadores e respectivos cônjuges, se for o caso. A cópia do CPF somente será exigida se o número de inscrição não constar no RG; e

VI) Cópia autenticada do comprovante de residência do Autopatrocinado e dos fiadores.

Orientações Gerais:

As páginas sem campo para assinaturas deverão ser rubricadas pelo Participante.

As testemunhas que assinarão o Contrato de Mútuo e Anexos deverão ser diferentes dos fiadores/cônjuges e do concessor, quando for o caso.

Excepciona-se da regra acima descrita, no que tange à indicação de fiadores e a obrigação do envio do Contrato de Mútuo em meio físico, os Participantes empregados da patrocinadora Caixa Econômica Federal cedidos a outros órgãos para o exercício de cargo de direção.

A assinatura dos cônjuges dos fiadores é obrigatória, uma vez que de acordo com os Arts. 1647, III e 1649 do Código Civil a prestação de fiança por um dos cônjuges sem a autorização do outro, salvo se forem casados sob regime de separação de bens, torna o ato anulável.

3. Procurador

I) O procurador deverá apresentar cópia autenticada da procuração, com poderes específicos para a contratação de empréstimo na FUNCEF, outorgada há menos de 2 (dois) anos e vigente; e

II) Cópia autenticada do RG e do CPF do procurador.

4. Tutor

I) O tutor, inclusive tutor nato, deverá apresentar certidão de inteiro teor do processo de tutela ou alvará judicial original, emitidos até 30 (trinta) dias da data de solicitação do empréstimo, contendo autorização judicial expressa para o tutor contratar empréstimo em nome do tutelado;

II) Cópia autenticada da nova certidão de nascimento do Participante menor, emitida em cartório há menos de 2 (dois) anos e vigente;

III) Certidão definitiva de tutela do menor; e

IV) Cópia autenticada do RG e CPF do tutor(a).

5. Curador

I) O curador deverá apresentar certidão de inteiro teor do processo de curatela ou alvará judicial original, emitidos até 30 (trinta) dias da data de solicitação do empréstimo, contendo autorização judicial expressa para o curador contratar empréstimo em nome do tutelado;

II) Certidão definitiva de curatela com prazo máximo de emissão de 2 (dois) anos e vigente, contado a partir da data de solicitação do empréstimo; e

III) Cópia autenticada do RG e do CPF do curador e do curatelado.

Participante curatelado que reassumiu a capacidade civil deverá apresentar documentação comprobatória devidamente autenticada do levantamento da sua interdição.

6. Informações Gerais

Os documentos devem ser preenchidos com letra legível e caneta azul.

Não será aceito envio de cópia do Contrato de Mútuo para concessão.

A cada novação de empréstimo, para todas as modalidades solicitadas por meio do envio do Contrato de Mútuo à FUNCEF, será exigido um novo contrato devidamente preenchido, assinado e rubricado.

Será vedada a concessão do empréstimo sem a documentação exigida no Regulamento de Empréstimos da Modalidade CredPlan FUNCEF e no Contrato de Mútuo, com informações incompletas ou inconsistentes.

Zero Dívida na FUNCEF

Conheça as condições especiais que oferecemos para a quitação para contratos em atraso