RELATÓRIO ANUAL DE ATIVIDADES

Parecer Atuarial

- OBJETIVO

Atendendo às disposições da Lei Complementar nº 109, de 29 de maio de 2001, Resolução MPAS/CGPC nº 18, de 28 de março de 2006 e Resolução MPAS/CGPC nº 26, de 29 de setembro de 2008, com suas alterações, apresentamos o Parecer Técnico-Atuarial, posicionado em 31 de dezembro de 2014, do Plano de Benefícios REB, patrocinado pela Caixa Econômica Federal – CAIXA e pela Fundação dos Economiários Federais – FUNCEF, e administrado pela FUNCEF, em face da avaliação atuarial anual, pertinente ao exercício de 2014.

- BASE CADASTRAL

A data-base dos dados utilizados na avaliação está posicionada em 31/12/2014. As informações cadastrais foram submetidas a testes e críticas de consistência e, após os ajustes necessários, foram consideradas satisfatórias.

Os dados pertinentes aos ativos são fornecidos pela patrocinadora CAIXA e mantidos pela FUNCEF, e os relativos aos autopatrocinados, em Benefício Proporcional Diferido – BPD e assistidos são de responsabilidade da Fundação.

- MODALIDADE DO PLANO DE BENEFÍCIOS

O Plano de Benefícios REB, está estruturado na modalidade de Contribuição Variável – CV, conforme disposto no art. 4º da Resolução CGPC nº 16, de 22 de novembro de 2005.

- RISCOS ATUARIAIS

O gerenciamento de risco atuarial tem como base três pilares primordiais: aprimoramento dos sistemas de cálculo atuarial, consistência cadastral e aderência das hipóteses atuariais. Com relação aos cálculos atuariais, estruturados em SAS, o fluxo do passivo estocástico foi implantado no ano de 2014 e encontra-se em fase de avançada de testes de apuração das provisões matemáticas. No âmbito cadastral, é realizada a análise mensal da base de dados atuariais, aplicando constante crítica, acompanhamento e validação. Quanto às hipóteses atuariais, são desenvolvidos estudos de aderência para todas aquelas utilizadas nos planos. Corrobora também para o controle dos riscos atuariais a existência de um plano de trabalho anual e de indicadores de desempenho para fins de controle dos riscos atuariais, assim como o acompanhamento das provisões matemáticas, do orçado/realizado, da constituição/reversão, e do incremento de referidas provisões comparativamente à meta atuarial.

- HIPÓTESES E PARÂMETROS

A aderência das premissas e hipóteses é monitorada por intermédio de estudos que verificam se as ocorrências efetivamente observadas em cada evento, seja ele decorrente de morte, invalidez, rotatividade ou taxa de juros, estão de acordo com aquelas esperadas, visando identificar, precipuamente, aquelas que melhor se adéquem às características da população do plano de benefícios, vez que os resultados da avaliação atuarial são extremamente sensíveis às variações das premissas utilizadas para os cálculos.

Foram realizados testes de aderência no ano de 2014 para as hipóteses utilizadas na avaliação atuarial que objetivaram identificar a aderência das atuais hipóteses ou a necessidade de redefinições dos seus valores. Tais estudos foram realizados tanto no âmbito da entidade quanto por consultoria atuarial externa, qual seja Mirador Assessoria Atuarial Ltda., adotando-se as providências para a melhor certificação dos resultados apontados para fins da Avaliação Atuarial anual de fechamento desse exercício.

Esses estudos são elaborados visando sempre o seu aprimoramento, tendo como pilar a boa prática atuarial, que indica a utilização de técnicas e metodologias defensáveis e usualmente adotadas no mercado, e que melhor possam auxiliar na definição das respectivas taxas e parâmetros.

Quanto às premissas de rotatividade e crescimento real de salários, essas foram alvo de manifestação da patrocinadora CAIXA, de acordo com a Resolução CGPC nº 18/2006.

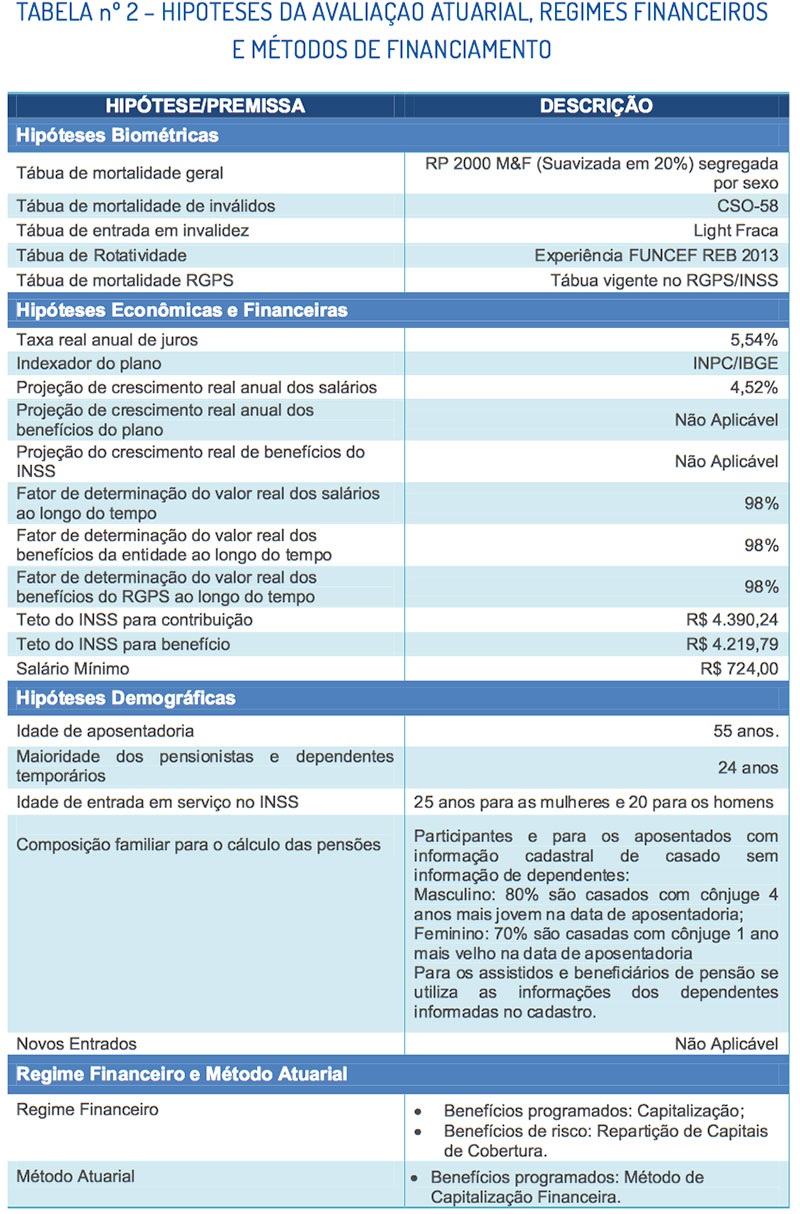

Com relação aos regimes financeiros e métodos atuariais, estes encontram-se adequados ao plano, bem como à legislação previdenciária vigente, e foram os mesmos utilizados na Avaliação Atuarial de 2013, com exceção do Regime utilizado para os benefícios de risco do plano, o qual foi alterado de Capitalização para o Regime de Capitais de Cobertura, em função da instituição do Fundo para Garantia dos Benefícios de Risco, conforme consta de subitem específico deste parecer.

A definição das hipóteses de 2014 no âmbito da FUNCEF se deu pela Diretoria Executiva e Conselho Deliberativo, consubstanciada pelos Pareceres Atuariais específicos, os quais tiveram como objetivo apresentar os estudos técnicos realizados referentes à análise da aderência das hipóteses atuariais à massa de Participantes e Assistidos dos planos, e consequentemente, a indicação pelo Atuário do Plano das hipóteses atuariais a serem utilizadas na Avaliação Atuarial anual.

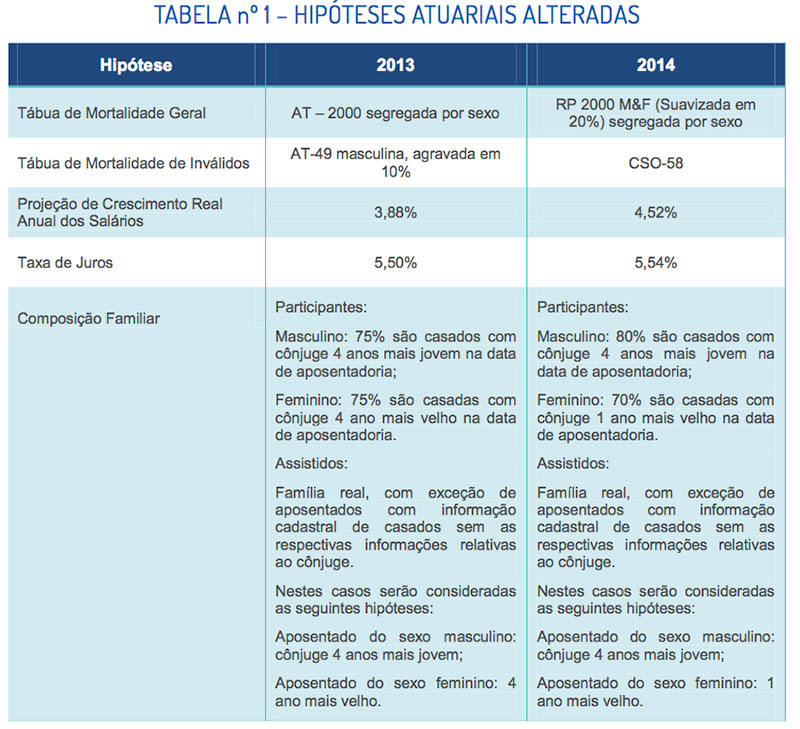

Dentre as adotadas, destacam-se as hipóteses que sofreram alterações em comparação com a Avaliação Atuarial de 2013:

As demais hipóteses e parâmetros foram mantidos sem alteração.

Assim, as hipóteses, parâmetros, regimes e métodos utilizados para calcular o Passivo Atuarial do REB, são as seguintes:

- APURAÇÃO DO PATRIMÔNIO DE COBERTURA DO PLANO

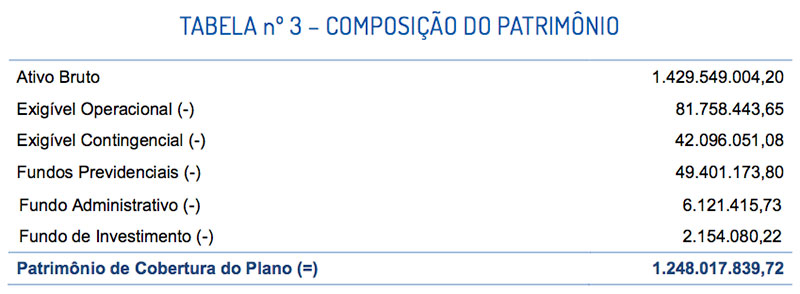

Apresentamos a seguir, com base em valores posicionados em 31/12/2014, o Patrimônio de Cobertura do Plano de Benefícios REB:

- PROVISÕES MATEMÁTICAS

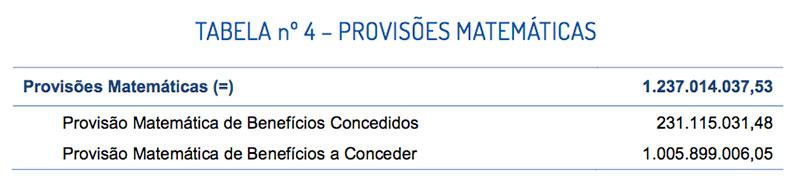

Com base em informações cadastrais, regime financeiro, método de financiamento, hipóteses e parâmetros, foi certificado que o somatório das Provisões Matemáticas do Plano de Benefícios REB, totaliza R$1.237.014.037,53, conforme segue:

As Provisões Matemáticas de Benefícios Concedidos apuradas em 2014 tiveram decréscimo de 5,57% quando comparadas com os valores apresentados em 2013 atualizados pela meta atuarial atual de 12,11% (5,54% a.a., taxa de juros atual, adicionado do INPC de 6,23%). Essa variação se deve em especial aos seguintes motivos cumulativamente:

- Evolução das Provisões Matemáticas abaixo da meta atuarial (4,68% contra 12,11%), referente aos assistidos que se mantiveram nas avaliações atuariais de dezembro/2013 e dezembro/2014, em virtude do envelhecimento da massa, bem como da alteração das hipóteses atuariais adotadas nos cálculos;

- Elevado número de encerramento de benefícios, representando uma Reserva total de R$ 6.474.424,05, atualizada pela meta de 12,11% para dezembro/2014, o que significa 2,80% das Provisões Matemáticas deste ano;

- Reduzido número de novas concessões de benefícios, representando uma Reserva total de R$ 8.651.414,64, o que significa 3,74% das Provisões Matemáticas deste ano;

- Alterações ocorridas nas hipóteses adotadas pelo Plano, em especial nas tábuas de mortalidade geral e de inválidos, resultantes dos testes de aderência elaborados no ano de 2014, que geraram impacto nos valores das Provisões Matemáticas de Benefícios Concedidos apuradas no fechamento do exercício, a qual sofreu uma redução 0,59%, equivalente ao montante de R$ 1.372.490,42.

Quanto ao incremento das Provisões Matemáticas de Benefícios a Conceder, a variação observada foi de 14,32%, e essa variação se deve à evolução normal do Plano, onde são considerados vários fatores, dentre eles, principalmente, a entrada de novos participantes e contribuições, reajuste de salários de participação, e atualização do saldo pela rentabilidade da cota.

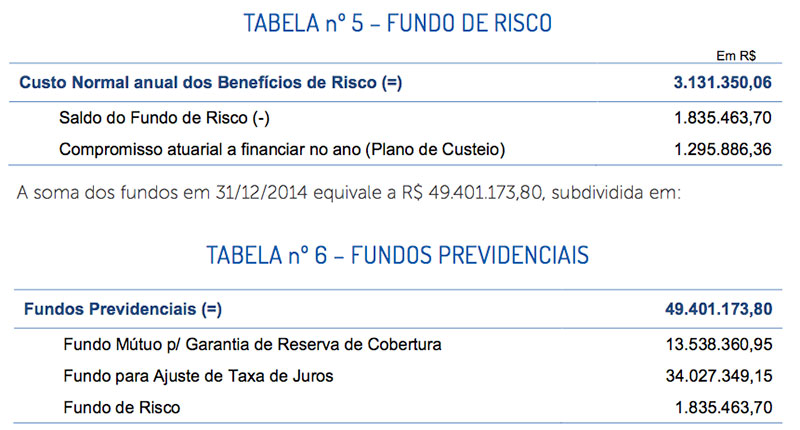

- FUNDOS PREVIDENCIAIS

Além das Provisões Matemáticas, o exigível atuarial é constituído pelos seguintes Fundos Previdenciais: Fundo para Revisão da Taxa de Juros, Fundo Mútuo para Garantia de Reserva de Cobertura e Fundo para Garantia dos Benefícios de Risco.

- Fundo para ajuste da Taxa de Juros

Fundo destinado ao provisionamento de quantia necessária para a redução da taxa real de juros utilizada nas avaliações atuariais do plano de benefícios.

Esse fundo será constituído pelos recursos provenientes do resultado econômico-financeiro-atuarial do plano de benefícios, apurado no final do exercício do ano civil, na proporção que melhor se adéque às estratégias de gestão estabelecidas pelo Conselho Deliberativo da Entidade.

O seu aprovisionamento e manutenção deve ocorrer de forma a não comprometer o equilíbrio atuarial, tendo como alternativa, numa situação de superávit, o aumento do seu valor em quantias inferiores ao custo total da adoção do percentual inferior de taxa de juros, ou numa situação de déficit, diminuição do seu valor, podendo até ser realizada a sua reversão completa.

Por já estar em andamento a proposta de incorporação ao NOVO PLANO, com aprovação pela FUNCEF e, neste momento, análise pela CAIXA, considera-se adequada a manutenção do valor do Fundo para Ajuste da Taxa de Juros, por possuir regra específica de tratamento na incorporação, e por se tratar de plano superavitário.

- Fundo Mútuo de Garantia da Reserva de Cobertura

Fundo destinado a garantir as Provisões Matemáticas de Benefícios Concedidos.

Esse fundo será constituído pela transferência:

- do saldo de conta do participante, no ato da concessão do benefício;

- da complementação, quando for o caso, de diferença da reserva matemática proveniente do Fundo para Garantia dos Benefícios de Risco na ocorrência da concessão do benefício por invalidez ou pensão por morte do participante ativo ou autopatrocinado;

- do Fundo para Garantia dos Benefícios de Risco da reserva de pecúlio por morte dos assistidos;

- da transferência de reservas matemáticas de benefícios concedidos, recebidas, pelo ingresso de participantes oriundo de outros planos;

- parcela do saldo de conta, referente ao valor não resgatável da subconta patrocinadora;

- do resultado financeiro dos investimentos dos recursos deste fundo.

A partir do requerimento do benefício, o montante destinado a cobertura do benefício continuado gerado será revertido para a cobertura da provisão matemática de benefício concedido respectivo ou do efetivo pagamento do benefício em caso de pagamento único.

Nesta Avaliação Atuarial, este Fundo possui alocado apenas valores decorrentes da parcela do saldo de conta, referente ao valor não resgatável da subconta patrocinadora;

- Fundo para Garantia dos Benefícios de Risco

Destaca-se que, em 2014, houve a aprovação da constituição para o final daquele exercício do Fundo para Garantia dos Benefícios de Risco, necessária em virtude de expressa previsão regulamentar, alterando-se consequentemente a forma de contabilização do compromisso relacionado aos Benefícios de Risco, que anteriormente estava em Provisões Matemáticas – Benefício Definido estruturado em Regime de Capitalização Não Programado (Conta 2.3.1.1.02.03.00), para Fundo Previdencial. Assim, o Fundo para Garantia dos Benefícios de Risco será mantido pelo resultado do fluxo de entradas (contribuições em função do custo normal apurado por meio do Regime de Repartição de Capitais de Cobertura e parcela não resgatável da patrocinadora) e saídas (concessões), acrescido da variação do resultado de investimento, dado pela cota do Plano.

Tal Fundo será reavaliado mensalmente, a fim de registro de sua composição, sendo que, em havendo insuficiência de recursos, por não ser possível o registro negativo de tal Fundo, caberá o devido registro desse valor em forma de “Recursos a Receber” no Ativo Patrimonial, de forma a lastrear tal resultado, e em havendo resultado positivo, o Fundo para Garantia dos Benefícios de Risco deverá contemplá-lo contabilmente, ou seja, em Fundo Previdencial no Passivo Patrimonial.

Desta forma, houve a desconstituição da Reserva Matemática de Benefícios a Conceder – Risco, cujo montante equivaleria a R$ 21.255,87 em dezembro/2014, e a contabilização de Fundo Previdencial Garantia dos Benefícios de Risco de R$1.835.463,70.

O recálculo do custo normal obtido por meio do Regime de Repartição de Capitais de Cobertura, combinado aos mesmos valores obtidos na recomposição do Fundo de Risco, posicionado no mês de dezembro/2014, resultam nos seguintes valores:

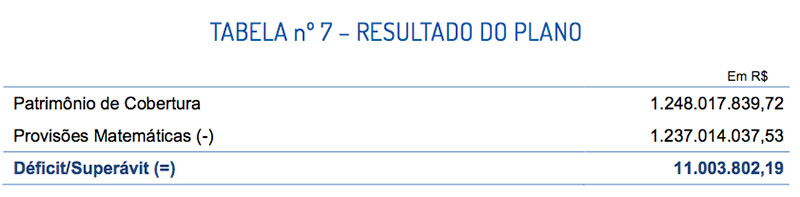

- RESULTADO DO PLANO

Confrontando-se o valor do Patrimônio de Cobertura do Plano com as Provisões Matemáticas, demonstra-se abaixo o valor do resultado acumulado do Plano no exercício de 2014:

O Plano de Benefícios REB gerou Superávit Técnico acumulado no valor de R$11.003.802,19, posicionado em 31/12/2014, tendo um decréscimo de R$29.157.609,81, quando comparado com o resultado de 2013, representando um déficit técnico no exercício, tendo sido influenciado, principalmente, pela performance dos investimentos, que se mostrou inferior a Meta Atuarial do Plano.

Outro ponto importante que influenciou o resultado se deu no Exigível Contingencial, em que, comparativamente ao ano anterior, o Plano teve um incremento do valor de R$ 30.856.610,93, em 2013, para R$ 42.096.051,08, em 2014, equivalendo ao montante de R$ 11.239.440,15 a maior.

Outro elemento circunstancial, com impacto no resultado, foi a manutenção do provisionamento do Fundo Previdencial para Ajustes de Taxa de Juros, o qual teve seu reajuste realizado pela meta atuarial do plano em 2014, sendo que esta manutenção deverá ocorrer de forma que não comprometa o equilíbrio atuarial, tendo como alternativa, numa situação de superávit, o aumento do seu valor em quantias inferiores ao custo total da adoção do percentual inferior de taxa de juros, ou numa situação de déficit, diminuição do seu valor, podendo até ser realizada a sua reversão completa.

Ressalta-se que, mesmo tendo sido a hipótese atuarial de Taxa de Juros estabelecida nos Testes de Convergência do ano de 2014 com base nas definições dadas pela Resolução MPS/CNPC nº 15/2014, que alterou a Resolução MPS/CGPC nº 18/2006, a aplicabilidade da Resolução MPS/CNPC nº 16/2014 neste exercício é facultativa e por plano, conforme previsto na Instrução PREVIC nº 19/2015. Para o REB, os resultados não contemplaram as alterações dadas pela Resolução MPS/CNPC nº 16/2014 incluindo o art. 11-A da Resolução MPS/CGPC nº 26/2008, que permitiria facultativamente aplicar ao resultado o valor do ajuste de precificação correspondente à diferença entre o valor dos títulos públicos federais atrelados a índice de preços classificados na categoria títulos mantidos até o vencimento, calculado considerando a taxa de juros real anual utilizada na respectiva avaliação atuarial, e o valor contábil desses títulos.

Tal medida não foi implementada em 2014 considerando a inexistência de obrigatoriedade de implementação específica ao resultado do plano, bem como ao aprofundamento de mecanismos de controle dos resultados a realizar segregados nas modalidades de Benefício Definido e Contribuição Definida do Plano (acumulação e concessão respectivamente), que se dará neste exercício de 2015.

Assim, considerando o disposto no art. 7º da Resolução MPAS/CGPC nº 26/2008, o resultado superavitário do plano de benefícios será destinado à constituição de Reserva de Contingência, até o limite de 25% do valor das reservas matemáticas, para garantia dos benefícios contratados, em face de eventos futuros e incertos, sendo consideradas as reservas matemáticas atribuíveis aos benefícios cujo valor ou nível seja previamente estabelecido e cujo custeio seja determinado atuarialmente, de forma a assegurar sua concessão e manutenção, bem como àqueles que adquirem característica de benefício definido na fase de concessão. Após a constituição da Reserva de Contingência, no montante integral de 25% do valor das reservas matemáticas, os recursos excedentes serão empregados na constituição da Reserva Especial para a revisão do plano de benefícios.

Diante do exposto, o montante das Provisões Matemáticas que se encontram atribuídas a esta condição é de R$ 231.115.031,48, e o superávit representa deste 4,76%, motivo pelo qual a sua totalidade foi destinada à Reserva de Contingência, inexistindo assim Reserva Especial neste exercício de 2014.

Importante registrar também que as principais soluções para o atingimento do equilíbrio do plano são:

- Acompanhamento da aderência das hipóteses e premissas atuariais por meio de testes de hipóteses;

- A rentabilidade dos ativos do plano atingir a meta atuarial;

- Plano de Custeio aplicado ser suficiente para cobrir as obrigações;

- Base cadastral refletir exatamente a massa dos participantes e assistidos;

- Reversão e criação de Fundos Previdenciais.

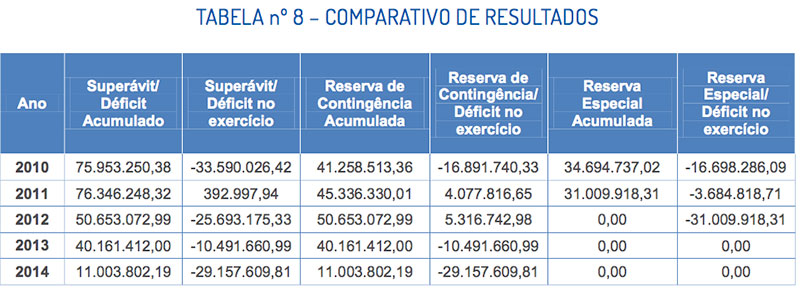

- COMPARATIVO DE RESULTADOS

Em comparação aos anos de 2010 a 2014, apresentamos o valor do resultado acumulado do Plano de Benefícios.

De acordo com o artigo 12 da Resolução MPAS/CGPC nº 26/2008, a revisão do plano de benefícios poderá se dar de forma voluntária, a partir da constituição da reserva especial, e será obrigatória após o decurso de três exercícios, e a Entidade Fechada de Previdência Complementar – EFPC deverá manter controle dos valores apurados a título de reserva especial em cada exercício.

Em obediência ao comando acima, e diante da situação econômico-financeiro-atuarial do plano REB em 31/12/2014, com a inexistência de Reserva Especial, bem como nos resultados desse plano nos 03 (três) últimos anos consecutivos antecedentes, onde se observa a redução contínua no resultado da Reserva Especial desse plano, até sua completa extinção, não se faz necessária adoção de medidas decorrentes da destinação da Reserva Especial.

- RENTABILIDADE

A rentabilidade líquida do REB, auferida no período de janeiro a dezembro de 2014 foi de 5,23%, de acordo com informações fornecidas pela Gerência de Contabilidade e Programação Econômico-Financeira da Fundação.

Na fase de diferimento, o compromisso do plano para com os benefícios programados corresponde ao montante acumulado nos saldos de conta dos participantes, não havendo, para tal parcela, taxa de juros atuarial, sendo a rentabilidade integralmente revertida através da valorização da cota do Plano de Benefícios.

As provisões matemáticas de benefícios de risco e de benefícios concedidos, estruturadas atuarialmente, têm como meta de rentabilidade a taxa atuarial de 5,54% a.a. acrescida da inflação do período, estimada pelo INPC/IBGE, denominada de Meta Atuarial.

Ao compararmos a Meta Atuarial de 12,07% (5,5% a.a. adicionado do INPC de 6,23%), com a rentabilidade líquida efetiva de 5,23%, verificamos uma diferença a menor de 6,11% ou o equivalente a 6,84 pontos percentuais.

- CUSTO E PLANO DE CUSTEIO

- 12.1 Custo e Custeio do Plano

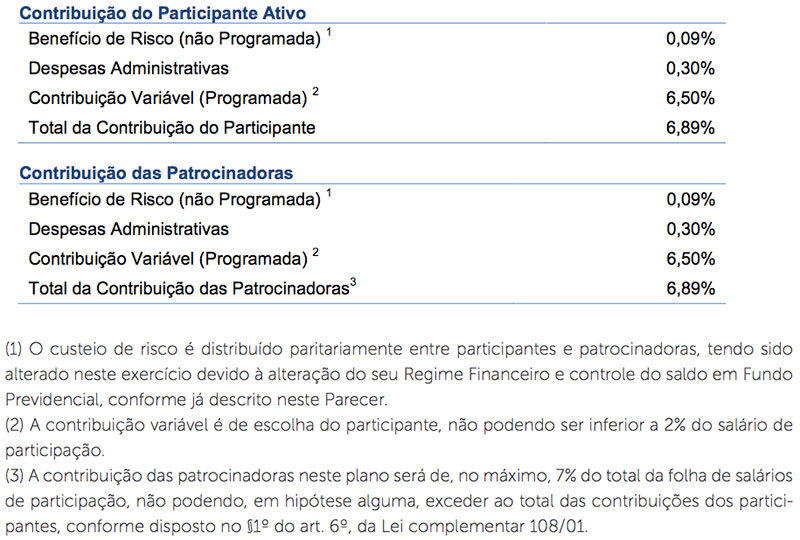

Obedecendo as diretrizes do Regulamento do plano de benefícios REB, foram definidos os percentuais de contribuição para a patrocinadora e participantes ativos, com base nas contribuições verificadas sobre o total da folha salarial.

O custo total do plano, calculado a partir dos resultados da avaliação atuarial, resultou em 13,78% da folha salarial, considerando o carregamento administrativo.

O plano de custeio previdenciário recomendado para o exercício de 2015 (a partir de 01/04/2015) está apresentado nas tabelas abaixo, onde constam as taxas médias de contribuição a serem praticadas pelos participantes ativos, assistidos e patrocinadora:

A taxa dos benefícios de risco de 0,18% (0,09% do Participante + 0,09% das Patrocinadoras) é o resultado do desconto relacionado ao valor do Saldo do Fundo de Risco existente, equivalente a 0,27% da folha salarial, do Custo Normal anual dos Benefícios de Risco, que consolida o compromisso do exercício subsequente à avaliação atuarial atribuído aos benefícios de invalidez, pensão e pecúlio por morte, cujo percentual é de 0,45%.

As contribuições das patrocinadoras serão idênticas ao somatório das contribuições dos participantes, respeitando-se o princípio da paridade contributiva, cuja alíquota média projetada foi de 6,89%, podendo esse percentual variar, de acordo com o comportamento da massa salarial dos participantes ativos durante o período de vigência do plano de custeio a ser implementado.

Tendo em vista a natureza do plano de contribuição variável e a vinculação da contribuição patronal a fatos efetivamente ocorridos, tais como salários realmente pagos, contribuição realizada pelo participante e número de adesões ao plano, as taxas de contribuições apresentadas neste parecer são estimativas, podendo, portanto, deixar de coincidir com as taxas efetivamente praticadas.

Necessário se observe que as fontes de custeio podem ser: contribuição dos participantes e assistidos; contribuição das patrocinadoras; reembolso das patrocinadoras; resultado dos investimentos; receitas administrativas; fundo administrativo; dotação inicial; e doações.

- 12.2 Custeio Administrativo

A taxa de carregamento incidente sobre as contribuições está considerada nas taxas de custeio previdenciário do plano, sendo a data de início de vigência do plano de custeio administrativo 01/01/2015. Os participantes ativos, com a respectiva paridade patronal, assim como autopatrocinados contribuirão com o equivalente a 4,35% a.m. do valor da contribuição previdenciária, e os assistidos contribuem com 2% a.m. da folha de benefícios, sem contrapartida da patrocinadora.

Continuará em vigor a Taxa de Administração incidente sobre o Recurso Garantidor do Plano de Benefício e equivalente a 0,10% a.a, conforme disposições do Regulamento do Plano de Gestão Administrativa da Entidade, e em consonância com a legislação específica sobre o tema, Resolução CGPC nº 29, de 31 de agosto de 2009.

- OUTROS FATOS RELEVANTES

Em conformidade com estudos de ALM realizados para o horizonte de 30 anos, utilizado para elaboração da Política de Investimentos da FUNCEF para o quinquênio 2015-2019, o Plano REB, possui capacidade financeira de liquidez para manter títulos de valores mobiliários classificados na categoria de títulos mantidos até o vencimento, ressalvada eventual necessidade de liquidez oriunda de eventos extraordinários, do passivo previdenciário ou contingencial, não contemplados no estudo ALM.

- RECOMENDAÇÕES

A Coordenação de Atuária e Planejamento Previdenciário – CAPREV, neste exercício de 2015, dará continuidade à gestão atuarial do Plano e aprofundará o controle dos riscos atuariais a que estão afetos, em especial, voltado às análises e testes de aderência das hipóteses atuariais realizados na massa de participantes e assistidos, visando o seu acompanhamento, tendo como pilar a boa prática atuarial, que indica a utilização de técnicas e metodologias tecnicamente defensáveis e usualmente adotadas no mercado, e que melhor possam auxiliar na definição das respectivas taxas e parâmetros.

A patrocinadora, responsável pela definição das hipóteses de crescimento real de salário e rotatividade, conforme versa o item 1.1 do regulamento anexo à Resolução CGPC/MPS nº. 18/2006, deverá continuar acompanhando constantemente a evolução da massa de participantes, com a finalidade de fundamentar a experiência declarada.

Indicamos a adoção das taxas de custeio apresentadas neste parecer para o exercício de 2015, cujo intuito é arrecadar o montante necessário para atingir o nível de financiamento dos benefícios previsto para o ano, de acordo com o método atuarial atualmente utilizado, dada a modalidade de contribuição variável do plano, além garantir o valor necessário para o pagamento das despesas administrativas correntes e a manutenção da sua capacidade de arcar com o pagamento dos benefícios previstos em regulamento.

Destaca-se também, que desde o ano de 2013, promoveu-se a implementação de metodologia estocástica para a apuração do fluxo futuro do passivo atuarial dos Planos, os quais são utilizados pela Gerência de Macroalocação de Recursos e Cenários – GEMAC, para fins de definição das metas de macroalocação dos ativos para a política de investimentos, por meio de modelo próprio de gestão integrada de ativos e passivos, Asset Liability Management – ALM, o qual utiliza, dessa forma, cenários estocásticos para evolução tanto de ativos quanto do passivo atuarial. De forma que, a continuidade da execução desses estudos possibilitará a evolução e o aprimoramento contínuo da alocação dos investimentos, em busca do atingimento de rentabilidade mínima equivalente à meta atuarial, em busca do equilíbrio do Plano.

- CONCLUSÃO

As Provisões Matemáticas representam a necessidade financeira para cobertura das despesas previdenciais, para que este plano de benefícios não tenha insuficiência de patrimônio, e permaneça, ao longo do tempo, em condições de arcar com os compromissos futuros de participantes e assistidos.

As premissas e hipóteses definidas neste parecer, bem como as metodologias de cálculo aplicadas e os resultados apurados, estão em conformidade com os dispositivos regulamentares, com a Nota Técnica Atuarial, com a legislação em vigor e com as melhores práticas atuariais.

Além dos pontos expostos anteriormente, não existiram outros impactos ou afetações relevantes sofridos pelo Plano no exercício de 2014, que mereceriam destaque neste Parecer.

Ante ao exposto, conclui-se que a situação econômico-atuarial do Plano de Benefícios REB, encontra-se em superávit técnico acumulado no montante de R$11.003.802,19, apurado a partir do confronto do Patrimônio de Cobertura do Plano com as Provisões Matemáticas, o qual foi destinado integralmente à Reserva de Contingência do Plano.

FUNCEF 2015 - Todos os direitos reservados