RELATÓRIO ANUAL DE ATIVIDADES

Parecer Atuarial

- OBJETIVO

Atendendo às disposições da Lei Complementar nº 109, de 29 de maio de 2001, Resolução MPAS/CGPC nº 18, de 28 de março de 2006 e Resolução MPAS/CGPC nº 26, de 29 de setembro de 2008, com suas alterações, apresentamos o Parecer Técnico-Atuarial, posicionado em 31 de dezembro de 2014, do Plano de Benefícios REG/REPLAN, modalidade saldada, patrocinado pela Caixa Econômica Federal – CAIXA e administrado pela Fundação dos Economiários Federais – FUNCEF, em face da avaliação atuarial anual, pertinente ao exercício de 2014.

- BASE CADASTRAL

A data-base dos dados utilizados na avaliação está posicionada em 31/12/2014. As informações cadastrais foram submetidas a testes e críticas de consistência e, após sofrerem os ajustes necessários, foram consideradas satisfatórias

Os dados pertinentes aos ativos são fornecidos pela patrocinadora CAIXA, e mantidos pela FUNCEF, e os relativos aos assistidos são de responsabilidade da Fundação.

- MODALIDADE DO PLANO DE BENEFÍCIOS

O Plano de Benefícios REG/REPLAN, modalidade saldada, está estruturado na modalidade de Benefício Definido – BD, conforme disposto no art. 2º da Resolução CGPC nº. 16, de 22 de novembro de 2005.

- RISCOS ATUARIAIS

O gerenciamento de risco atuarial tem como base três pilares primordiais: aprimoramento dos sistemas de cálculo atuarial, consistência cadastral e aderência das hipóteses atuariais. Com relação aos cálculos atuariais, estruturados em SAS, o fluxo do passivo estocástico foi implantado no ano de 2014 e encontra-se em fase de avançada de testes de apuração das provisões matemáticas. No âmbito cadastral, é realizada a análise mensal da base de dados atuariais, aplicando constante crítica, acompanhamento e validação. Quanto às hipóteses atuariais, são desenvolvidos estudos de aderência para todas aquelas utilizadas nos planos. Corrobora também para o controle dos riscos atuariais a existência de um plano de trabalho anual e de indicadores de desempenho para fins de controle dos riscos atuariais, assim como o acompanhamento das provisões matemáticas, do orçado/realizado, da constituição/reversão, e do incremento de referidas provisões comparativamente à meta atuarial.

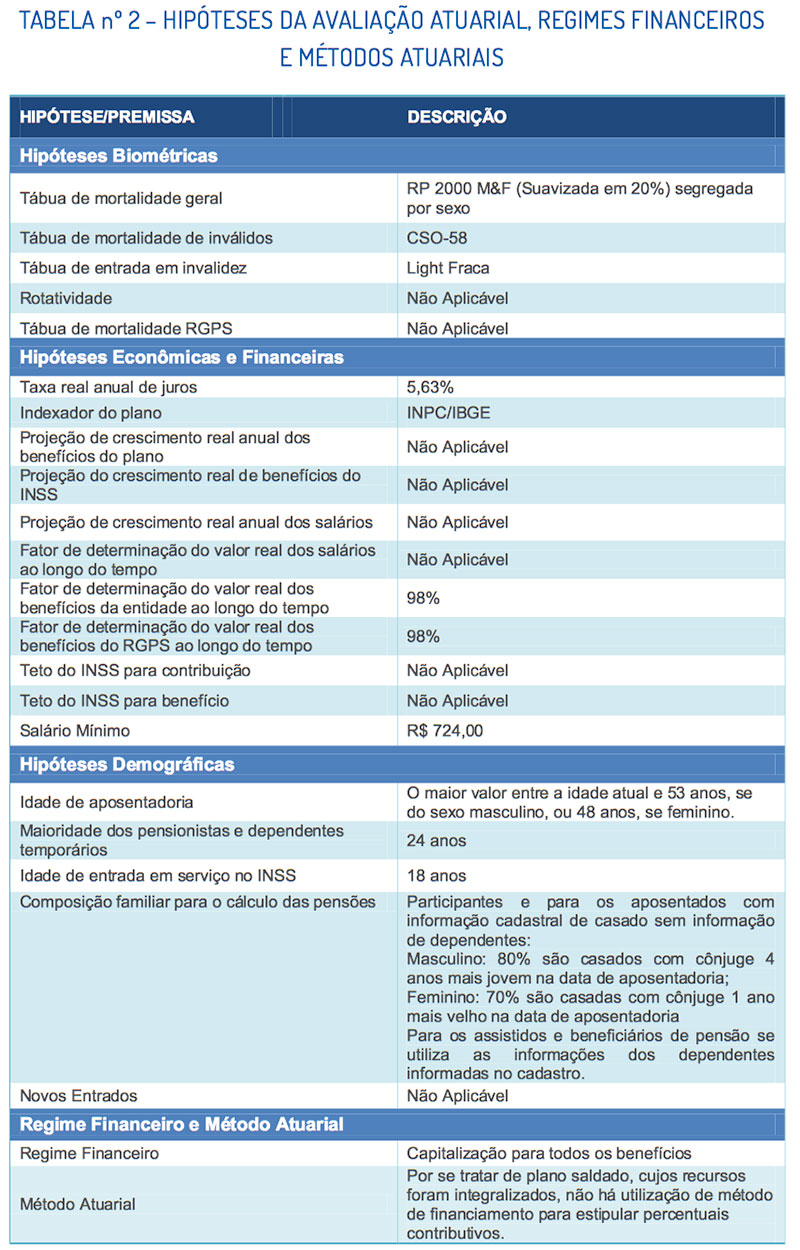

- HIPÓTESES E PARÂMETROS

A aderência das premissas e hipóteses é monitorada por intermédio de estudos que verificam se as ocorrências efetivamente observadas em cada evento, seja ele decorrente de morte, invalidez, rotatividade ou taxa de juros, estão de acordo com aquelas esperadas, visando identificar, precipuamente, aquelas que melhor se adéquem às características da população do plano de benefícios, vez que os resultados da avaliação atuarial são extremamente sensíveis às variações das premissas utilizadas para os cálculos.

Foram realizados testes de aderência no ano de 2014 para as hipóteses utilizadas na avaliação atuarial que objetivaram identificar a aderência/convergência das atuais hipóteses ou a necessidade de redefinições nos seus valores. Tais estudos foram realizados tanto no âmbito da entidade quanto por consultoria atuarial externa, qual seja, Consultoria Mirador Assessoria Atuarial Ltda., adotando-se as providências para a melhor certificação dos resultados apontados para fins da Avaliação Atuarial anual de fechamento desse exercício.

Esses estudos são elaborados visando sempre o seu aprimoramento, tendo como pilar a boa prática atuarial, que indica a utilização de técnicas e metodologias defensáveis, usualmente adotadas no mercado e que melhor possam auxiliar na definição das respectivas taxas e parâmetros.

Quanto às premissas de rotatividade e crescimento real de salários, essas foram alvo de manifestação da patrocinadora CAIXA, de acordo com a Resolução MPS/CGPC nº 18/2006.

Com relação aos regimes financeiros e métodos atuariais, estes encontram-se adequados ao plano, bem como à legislação previdenciária vigente, e foram os mesmos utilizados na Avaliação Atuarial de 2013.

A definição das hipóteses de 2014 no âmbito da FUNCEF se deu pela Diretoria Executiva e Conselho Deliberativo, consubstanciada pelos Pareceres Atuariais específicos, os quais tiveram como objetivo apresentar os estudos técnicos realizados referentes à análise da aderência das hipóteses atuariais à massa de Participantes e Assistidos dos planos, e consequentemente, a indicação pelo Atuário do Plano das hipóteses atuariais a serem utilizadas na Avaliação Atuarial anual.

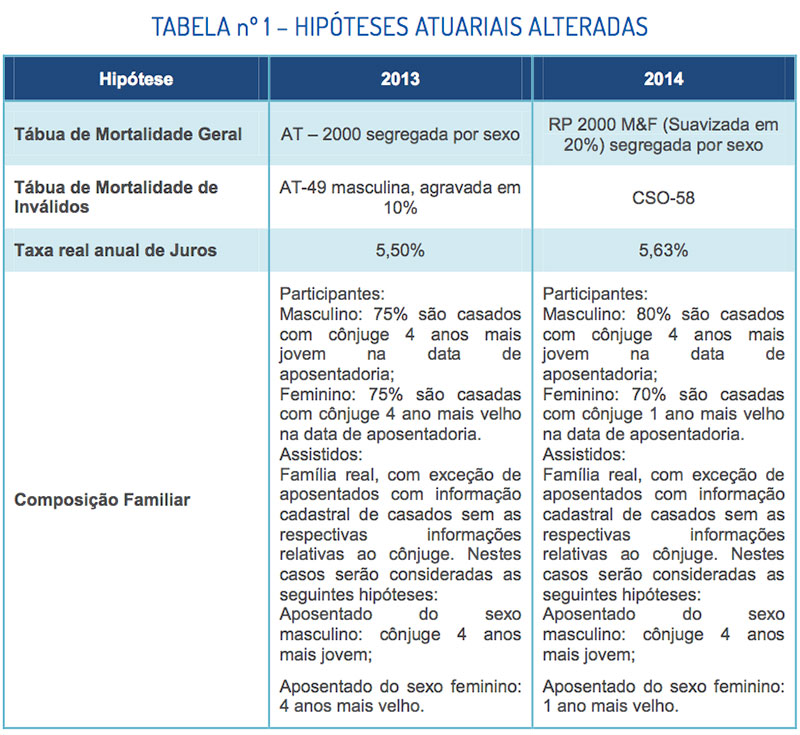

Dentre as adotadas, destacam-se as hipóteses que sofreram alterações em comparação com a Avaliação Atuarial de 2013:

As demais hipóteses e parâmetros foram mantidos sem alteração.

Assim, as hipóteses e parâmetros utilizados para calcular o Passivo Atuarial do REG/REPLAN, modalidade saldada, são as seguintes:

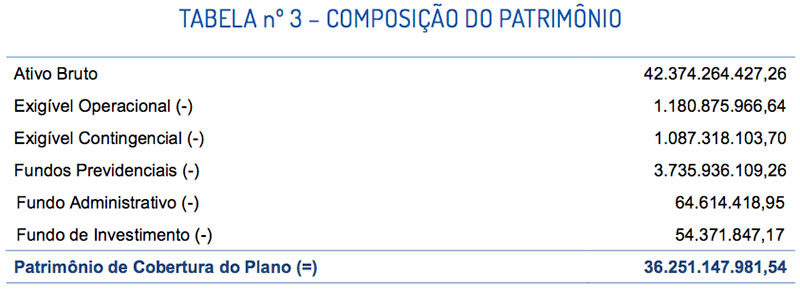

- APURAÇÃO DO PATRIMÔNIO DE COBERTURA DO PLANO

Apresentamos a seguir, com base em valores posicionados em 31/12/2014, o Patrimônio de Cobertura do Plano de Benefícios REG/REPLAN, modalidade saldada:

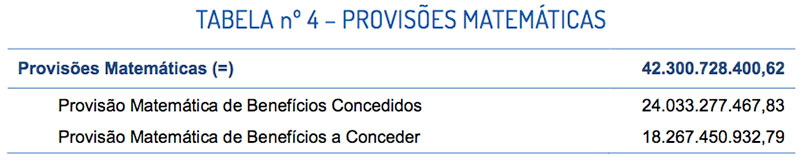

- PROVISÕES MATEMÁTICAS

Com base em informações cadastrais, regime financeiro, método de financiamento, hipóteses e parâmetros, foi certificado que o somatório das Provisões Matemáticas do Plano de Benefícios REG/REPLAN, modalidade saldada, totaliza R$ 42.300.728.400,62, conforme segue:

As provisões matemáticas apuradas em 2014 tiveram decréscimo de 6,92% quando comparadas com os valores apresentados em 2013, atualizados pela meta atuarial atual de 12,21% (5,63% a.a., taxa de juros atual, adicionado do INPC de 6,23%). Essa variação se deve ao fato do plano estar em extinção, já que está fechado para novas adesões, e à involução atuarial da massa, cuja média de idade é elevada.

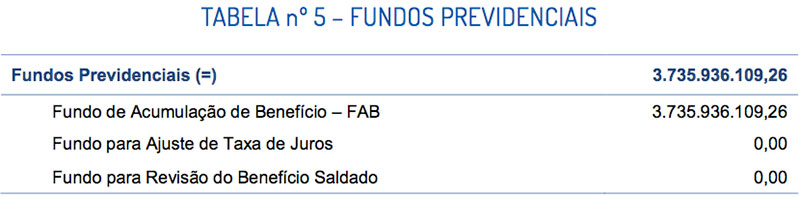

- FUNDOS PREVIDENCIAIS

O plano REG/REPLAN possui o Fundo Previdencial para Ajuste da Taxa de Juros, com vistas a sua redução no longo prazo, em obediência ao cenário macroeconômico brasileiro, e ao advento da Resolução MPS/CNPC nº 9/2012, que alterou a Resolução MPS/CGPC nº 18/2006, que estabelecia o decréscimo gradativo na taxa máxima de juros permitida aos Planos.

Ainda, conforme Nota Técnica Atuarial dos Planos, este Fundo foi constituído pelos recursos provenientes do resultado econômico-financeiro-atuarial do plano, apurado no final do exercício do ano civil, na proporção que melhor se adequava às estratégias de gestão estabelecidas pelo Conselho Deliberativo, sendo que sua manutenção deveria ocorrer de forma a não comprometer o equilíbrio atuarial dos planos.

Porém, considerando o resultado do plano nesse exercício, que compõe o terceiro resultado anual deficitário consecutivo, bem como a necessidade de elaboração de plano de equacionamento, conforme disposto pela Resolução MPS/CGPC nº 26/2008, indicamos a respectiva reversão do montante total deste fundo, a qual foi aprovada pela Diretoria Executiva e Conselho Deliberativo.

Por esse motivo, os valores do Patrimônio de Cobertura constante da tabela nº 3 foram apurados sensibilizados da reversão do montante especificamente alocado no fundo desta natureza na data-base, cujo montante equivaleria a R$217.533.618,27.

Ainda, corroborando para a tal reversão, destaca-se com relação ao cenário legislativo da hipótese de taxa de juros que a Resolução MPS/CGPC n°18/2006 passou por novas alterações no ano de 2014, especificamente aquelas constantes da Resolução MPS/CNPC nº15/2014, alterando o cenário de decréscimo gradativo da taxa máxima de juros admitida para os planos de benefícios. Tal resolução trouxe consigo os novos padrões de fixação desta hipótese atuarial, fixando limites inferiores e superiores, a depender da Duração do Passivo de cada Plano e da Taxa de Juros Parâmetro, função da Estrutura a Termo de Taxa de Juros Média, podendo se entender à análise da própria PREVIC, nos cenários em que a Entidade propuser taxas que extrapolem tais limites.

Além das provisões matemáticas, o exigível atuarial é constituído pelo Fundo de Acumulação de Benefícios, cujo valor calculado para 31/12/2014 equivale a R$3.735.936.109,26.

- Fundo de Acumulação de Benefícios

Em consonância com a previsão regulamentar, trata-se de fundo previdencial constituído de forma não atuarial e corresponde à acumulação do valor individual dos benefícios devidos aos participantes elegíveis ao benefício programado pleno, enquanto não o requererem.

A partir do requerimento do benefício, o montante do FAB atribuído ao participante gerará benefício adicional por meio de equivalência atuarial e será revertido para a cobertura da provisão matemática respectiva.

- RESULTADO DO PLANO

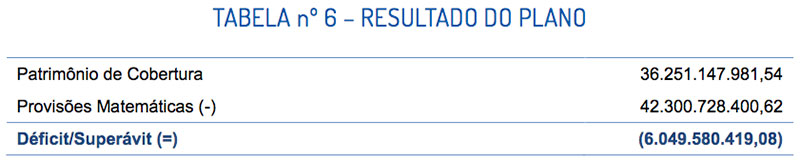

Confrontando-se o valor do Patrimônio de Cobertura do Plano com as Provisões Matemáticas, demonstra-se abaixo o valor do resultado acumulado do Plano no exercício de 2014:

O Plano de Benefícios REG/REPLAN, modalidade saldada, gerou Déficit Técnico acumulado em 31/12/2014, tendo sido influenciado, principalmente, pela performance dos investimentos.

Destaca-se, que este resultado do exercício tem influência também pela apuração das Provisões Matemáticas, dada pela alteração conjunta de hipóteses atuariais utilizadas no seu dimensionamento, e pela involução atuarial, justificada pelo perfil do grupo de participantes ativos e assistidos vinculados ao plano, cuja idade média é elevada.

Ressalta-se que, além de ter sido a hipótese atuarial de Taxa de Juros estabelecida nos Testes de Convergência do ano de 2014 com base nas definições dadas pela Resolução MPS/CNPC nº 15/2014, que alterou a Resolução MPS/CGPC nº 18/2006, os resultados deste Plano contemplaram também as alterações dadas pela Resolução MPS/CNPC nº 16/2014 incluindo o art. 28-A da Resolução MPS/CGPC nº 26/2008, que permite aplicar ao resultado o valor do ajuste de precificação corresponde à diferença entre o valor dos títulos públicos federais atrelados a índice de preços classificados na categoria títulos mantidos até o vencimento, calculado considerando a taxa de juros real anual utilizada na respectiva avaliação atuarial, e o valor contábil desses títulos.

De modo que o Resultado Deficitário do Plano passa a ser apurado considerando o valor dos Resultados a Realizar, conforme demonstrado abaixo:

Conforme demonstrado, o valor do Equilíbrio Técnico Ajustado do REG/REPLAN Saldado é negativo de R$ 5.142.598.807,59, representando 12,16% das Provisões Matemáticas do Plano. Considerando as disposições constantes da Resolução MPAS/CGPC nº 26/2008, e suas alterações, por se tratar do terceiro ano consecutivo com resultado deficitário, o plano de equacionamento do déficit deverá ser elaborado e aprovado até o final deste exercício de 2015.

Vislumbrando essa situação, a FUNCEF, em 05 de setembro de 2014, já instituiu grupo de trabalho, pela Portaria PRESI 047/14 atualizada pela Portaria nº 072/14, cujo objeto é “fazer avaliações e constatações sobre o equacionamento de déficit, considerando as projeções da Programação Econômico-Financeira 2014 e eventuais atualizações”.

O GT envolve as 6 (seis) diretorias da FUNDAÇÃO, que apresentarão propostas, mediante a consideração de critérios técnicos e metodologias específicas, respeitando a legislação em vigor, para a elaboração do plano de equacionamento ainda no exercício de 2015 e que deverá ser submetido aos órgãos colegiados da FUNCEF e da CAIXA, além do órgão responsável pela supervisão, coordenação e pelo controle do patrocinador, no caso da CAIXA o DEST, para contornar o cenário de déficit, conforme orientação da Resolução MPS/CGPC nº 26/2008.

Ainda, em consonância com o disposto pela Resolução MPS/CGPC nº 26/2008, em seu artigo 28, parágrafo 1º, foi realizado estudo para averiguar a capacidade do plano de benefícios honrar os compromissos do exercício de 2015, cuja análise está fundamentada no confronto dos recursos financeiros (Patrimônio de Cobertura) com as despesas com benefícios previdenciários projetadas no fluxo atuarial previsto para o referido período, correspondendo respectivamente a R$ 36,3 bilhões e R$ 2,9 bilhões, concluindo-se assim, que o fluxo financeiro é suficiente para honrar os compromissos do exercício subsequente.

- COMPARATIVO DE RESULTADOS

Em comparação aos anos de 2012 e 2013, apresentamos o valor do resultado acumulado do Plano de Benefícios.

Foi observado que o resultado do REG/REPLAN, modalidade saldada, em 2014, em comparação com 2013, foi negativo, sofrendo uma elevação do déficit acumulado de R$ 2.120.057.042,26 no período.

Na comparação dos valores para com o ano de 2014, cabe ressaltar que as apurações dos resultados anteriores (2012 e 2013) não foram pautadas nos ajustes constantes da Resolução MPS/CNPC nº 16/2014, conforme especificado no item 10 deste Parecer.

- RENTABILIDADE

A rentabilidade líquida do REG/REPLAN, modalidade saldada, auferida no período de janeiro a dezembro de 2014 foi de 4,16%, de acordo com informações fornecidas pela Gerência de Contabilidade e Programação Econômico-Financeira da Fundação.

As Provisões Matemáticas de planos estruturados na modalidade de benefício definido têm como meta de rentabilidade a taxa de juros anual, acrescida da inflação do período, estimada pelo índice do plano, denominada de Meta Atuarial.

Ao compararmos a Meta Atuarial de 12,07% (5,5% a.a. adicionado do INPC de 6,23%), com a rentabilidade líquida efetiva de 4,16%, verificamos uma diferença a menor de 7,06% ou o equivalente a 7,91 pontos percentuais.

- CUSTO E PLANO DE CUSTEIO

- 12.1 Custo e Custeio do Plano

Obedecendo as diretrizes do Regulamento do Plano de Benefícios REG/REPLAN, modalidade saldada, em que se prevê o encerramento do financiamento normal dos benefícios cobertos pelo respectivo plano de benefícios, o plano de custeio previdenciário para o exercício de 2015 (a partir de 01/04/2015) encontra-se nulo.

Assim, foram definidos percentuais de contribuição exclusivamente para custeio administrativo dos assistidos, incidentes sobre o total da folha de benefícios, conforme descrito no subitem subsequente.

Necessário que se observe que as fontes de custeio podem ser: reembolso da patrocinadora; resultado dos investimentos; receitas administrativas; fundo administrativo; dotação inicial; e doações.

- 12.2 Custeio Administrativo

Tendo em vista as possíveis fontes de custeio estabelecidas no Regulamento do Plano de Gestão Administrativa da FUNCEF, em observância às fontes de custeio previstas no regulamento do Plano de Benefícios, o custeio administrativo do plano será constituído através de taxa de carregamento de responsabilidade dos assistidos e da patrocinadora, assim como taxa de administração sobre o Recurso Garantidor do Plano de Benefícios, sendo a data de início de vigência do plano de custeio administrativo 01/01/2015.

A taxa de carregamento administrativo para o exercício de 2015 deve ser mantida em 2% a.m. da folha de benefícios, de responsabilidade paritária entre a patrocinadora e os assistidos, cabendo assim, 1% a.m. à patrocinadora e o mesmo percentual aos assistidos, vez que as projeções elaboradas para o referido exercício demonstraram serem suficientes para o custeio das despesas administrativas previstas. Sobre o Recurso Garantidor do Plano de Benefícios será aplicado o percentual de 0,10% a.a., para efeitos da cobrança da taxa de administração, conforme disposições do Regulamento do Plano de Gestão Administrativa da Entidade e em consonância com a legislação específica sobre o tema, Resolução CGPC nº 29, de 31 de agosto de 2009.

- OUTROS FATOS RELEVANTES

Em conformidade com estudos de Asset Liability Management – ALM realizados para o horizonte de 30 (trinta) anos, utilizado para elaboração da Política de Investimentos da FUNCEF para o quinquênio 2015-2019, o Plano REG/REPLAN, modalidade saldada, possui capacidade financeira de liquidez para manter títulos de valores mobiliários classificados na categoria de títulos mantido até o vencimento, ressalvada eventual necessidade de liquidez oriunda de eventos extraordinários, do passivo previdenciário ou contingencial, não contemplados no estudo ALM, ou da não confirmação das hipóteses utilizadas.

Com relação ao resultado deficitário, e considerando as disposições constantes da Resolução MPAS/CGPC nº 26/2008, e suas alterações, por se tratar do terceiro ano consecutivo com tal resultado, será elaborado e aprovado o seu Plano de Equacionamento até o final deste exercício de 2015.

- RECOMENDAÇÕES

A Coordenação de Atuária e Planejamento Previdenciário – CAPREV, neste exercício de 2015, dará continuidade à gestão atuarial do Plano e aprofundará o controle dos riscos atuariais a que estão afetos, em especial, voltado às análises e testes de aderência das hipóteses atuariais realizados na massa de participantes e assistidos, visando o seu acompanhamento, tendo como pilar a boa prática atuarial, que indica a utilização de técnicas e metodologias tecnicamente defensáveis e usualmente adotadas no mercado, e que melhor possam auxiliar na definição das respectivas taxas e parâmetros.

Destaca-se também, que desde o ano de 2013, promoveu-se a implementação de metodologia estocástica para a apuração do fluxo futuro do passivo atuarial dos Planos, os quais são utilizados pela Gerência de Macroalocação de Recursos e Cenários – GEMAC, para fins de definição das metas de macroalocação dos ativos para a política de investimentos, por meio de modelo próprio de gestão integrada de ativos e passivos, Asset Liability Management – ALM, o qual utiliza, dessa forma, cenários estocásticos para evolução tanto de ativos quanto do passivo atuarial. De forma que, a continuidade da execução desses estudos possibilitará a evolução e o aprimoramento contínuo da alocação dos investimentos, em busca do atingimento de rentabilidade mínima equivalente à meta atuarial, em busca do equilíbrio do Plano.

- CONCLUSÃO

As Provisões Matemáticas representam a necessidade financeira para cobertura das despesas previdenciais, para que este plano de benefícios não tenha insuficiência de patrimônio, e permaneça, ao longo do tempo, em condições de arcar com os compromissos futuros de participantes e assistidos.

As premissas e hipóteses definidas neste parecer, bem como as metodologias de cálculo aplicadas e os resultados apurados, estão em conformidade com os dispositivos regulamentares, com a Nota Técnica Atuarial, com a legislação em vigor e com as melhores práticas atuariais.

Além dos pontos expostos anteriormente, não existiram outros impactos ou afetações relevantes sofridos pelo Plano no exercício de 2014, que mereceriam destaque neste Parecer.

Ante o exposto, conclui-se que a situação econômico-atuarial do Plano de Benefícios REG/REPLAN, modalidade saldada, encontra-se em Déficit Técnico Ajustado Acumulado no montante de R$ 5.142.598.807,59, apurado a partir do confronto do Patrimônio de Cobertura do Plano com as Provisões Matemáticas, considerando os Resultados a Realizar decorrente do ajuste de precificação dos títulos públicos federais constante dos normativos vigentes, cuja elaboração do Plano de Equacionamento deverá ocorrer no exercício de 2015.

FUNCEF 2015 - Todos os direitos reservados