Contexto Operacional

A Fundação dos Economiários Federais – FUNCEF, fundo de previdência dos empregados da CAIXA, é uma Entidade Fechada de Previdência Complementar – EFPC, constituída em 1o de agosto de 1977, sob a forma de sociedade civil sem fins lucrativos, com personalidade jurídica de direito privado, com auto- nomia patrimonial, administrativa e financeira .

Tem por objetivo a instituição e administração de planos de benefícios de natureza previdenciária, em conformidade com as normas emanadas do Ministério da Previdência Social, por meio do Conselho Nacional de Previdência Complementar – CNPC e da Superintendência Nacional de Previ- dência Complementar – PREVIC .

Os recursos administrados pela FUNCEF são provenientes de contribuições das patrocinadoras, CAIXA e FUNCEF, dos seus participantes, aposentados e pensionistas e dos rendimentos das aplicações desses recursos, que devem obedecer ao disposto em resoluções do Conselho Monetário Nacional – CMN .

A FUNCEF goza de isenção tributária de Impos- to de Renda Pessoa Jurídica e Contribuição Social sobre o Lucro Líquido, conforme artigo 5o da Lei no 11 .053/2004, artigo 5o da Lei 10 .426/2002 e Ins- trução Normativa SRF no 588/2005, e está sujeita à tributação do PIS e da COFINS no regime cumu- lativo, nos termos da Lei no 9 .718/1998.

Está sujeita, também, à incidência da TAFIC em favor da PREVIC, conforme art . 12 da Lei no 12 .154/2009 .

PLANOS

A FUNCEF administra 3 (três) planos de benefícios inscritos no Cadastro Nacional de Planos de Benefícios – NPB, sendo 2 (dois) planos na modalidade Contribuição Variável e 1 (um) plano na modalidade Benefício Definido.

A atividade operacional da Entidade é registrada no Plano de Gestão Administrativa – PGA .

PLANO DE BENEFÍCIOS REG/ REPLAN

Inscrito no CNPB no 19.770.002-74, estruturado na modalidade de Benefício Definido, instituído em 1977 e patrocinado pela CAIXA. Atualmente encontra-se fechado para novas adesões a partir da instituição do Plano REB em 1998 .

De acordo com o regulamento, desde 2006 está segregado entre as modalidades saldado e não sal- dado, conforme opção realizada pelo participante, aposentado ou pensionista .

A composição populacional do plano está descrita a seguir

PLANO DE BENEFÍCIOS REB

Inscrito no CNPB no 19.980.044-65, estruturado na modalidade de Contribuição Variável, instituído em 1998 e patrocinado pela CAIXA e pela FUNCEF.

Plano estruturado na modalidade de Contribuição Definida no período de acumulação, e de Benefício Definido para benefícios não programados e para os programados, a partir da concessão de benefícios.

Encontra-se fechado para novas adesões de empregados vinculados à CAIXA desde a instituição do Novo Plano em 2006, e aberto para os empregados da FUNCEF.

A composição populacional do plano está descrita a seguir:

PLANO DE BENEFÍCIOS NOVO PLANO

Inscrito no CNPB no 20 .060 .036 .74, estruturado na modalidade de Contribuição Variável, instituído em 2006 e patrocinado pela CAIXA .

Plano estruturado na modalidade de Contribuição Definida no período de acumulação, e de Benefício Definido para benefícios não programa- dos e para os programados, a partir da concessão de benefícios .

Inclui os participantes ativos que saldaram seus benefícios no REG/REPLAN e aderiram a este plano de benefícios, bem como os assistidos e pensionistas advindos do extinto fundo Plano de Melhoria de Proventos e Pensões PMPP, que de acordo com o contrato de adesão de massa fecha- da celebrado entre FUNCEF e CAIXA e o Ofício n .o 395/SPC/DETEC de fevereiro de 2007, possui controles contábeis e atuariais segregados em razão da responsabilidade diferenciada da CAIXA em relação às massas .

A composição populacional do plano está descri- ta a seguir:

O processo de incorporação do plano REB ao Novo Plano encontra-se em análise no Ministério da Fazenda / Secretaria do Tesouro Nacional (STN) .

Após análise do referido órgão, o material será repassado ao Ministério do Planejamento, Orçamento e Gestão / Departamento de Coordenação e Governança das Empresas Estatais (DEST) e, após o posicionamento, deverá ser submetido à apreciação da PREVIC, última instância de aprovação.

PLANO DE GESTÃO ADMINISTRATIVA – PGA

Tem a finalidade de registrar as atividades referentes à gestão administrativa da FUNCEF, na forma do seu Regulamento .

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

As demonstrações contábeis são de responsabilidade da Administração e foram elaboradas de acordo com as práticas contábeis adotadas no Brasil aplicáveis às Entidades reguladas pelo CNPC e pela PREVIC e, quando aplicável, aos pronunciamentos, interpretações e orientações emitidas pelo Comitê de Pronunciamentos Contábeis – CPC, e homo- logados pelos órgãos reguladores . Essas diretrizes não requerem a divulgação em separado de ativos e passivos em circulantes e não circulantes .

Os registros contábeis são efetuados em duas gestões – Previdencial e Administrativa e Investimentos, segundo a natureza e a finalidade das transações, e estão sendo apresentados de forma comparativa com os números do exercício de 2014 .

Gestão Previdencial – atividade de registro e de controle das contribuições, dos benefícios, dos institutos e dos depósitos judiciais e recursais re- lativos às contingências da Gestão Previdencial, bem como o resultado do plano de benefícios de natureza previdenciária .

Gestão Administrativa – atividade de registro e de controle inerentes à administração dos planos de benefícios (receitas e despesas administrativas) .

Investimentos – registro e controle referente à aplicação dos recursos garantidores dos planos de benefícios, bem como do PGA .

São apresentadas as seguintes demonstrações contábeis:

- Balanço Patrimonial – BP: tem como finalidade evidenciar de forma consolidada os saldos das contas de ativo, passivo e patrimônio social dos planos de benefícios previdenciários mantidos pelos seus montantes ao final de cada exercício;

- Demonstração da Mutação do Patrimônio Social – DMPS: evidencia de forma consolidada as modificações ocorridas no patrimônio social do conjunto dos planos de benefícios ao final de cada exercício;

- Demonstração do Plano de Gestão Administrativa – DPGA: tem como finalidade evidenciar de forma consolidada a atividade administrativa da entidade, demonstrando as alterações do fundo administrativo ao final de cada exercício;

- Demonstração do Ativo Líquido – DAL: demonstra de forma individualizada os componentes patrimoniais de cada plano de benefícios ao final de cada exercício;

- Demonstração da Mutação do Ativo Líquido – DMAL: demonstra de forma individualizada as mutações sofridas pelo Ativo Líquido dos planos ao final do exercício;

- Demonstração das Provisões Técnicas – DPT: tem como objetivo demonstrar de forma individualizada as alterações do patrimônio de cobertura dos planos de benefícios ao final de cada exercício. Mostra os valores das obrigações presentes e futuras dos planos para com seus participantes.

As Notas Explicativas às demonstrações contábeis são apresentadas separadamente por plano de benefícios e o PGA, sendo o plano REG/REPLAN segregado nas modalidades saldado e não saldado, em conformidade ao artigo 107 do regulamento do plano, que dispõe que os registros contábeis serão executados de forma segregada, possibilitando a apuração patrimonial e atuarial de cada modalidade.

Os procedimentos para consolidação das Demonstrações Contábeis da FUNCEF seguem as normas estabelecidas pela Resolução CNPC no 08/2011 e pela Instrução MPS/SPC no 34/2009 e representa a soma dos saldos das contas dos Planos de BenefíRelatorio Anual de Informacoes FUNCEF 2015 | 407 cios REG/REPLAN, REB e Novo Plano e do PGA.

As contas passíveis de ajustes e eliminações, para fins de consolidação das Demonstrações Contábeis, entre outras, são “Superávit Técnico”, “Déficit Técnico”, “Migrações entre Planos”, “Compensações de Fluxos Previdenciais”, “Participação no Plano de Gestão Administrativa” e “Participação no Fundo Administrativo do PGA”.

Em cumprimento à Instrução SPC no 34/09 segue as eliminações de registros entre planos, para fins de consolidação de balanço, notadamente relacionadas aos valores a pagar e receber entre os planos de benefícios e a participação dos planos no Plano de Gestão Administrativa:

A moeda funcional e de apresentação destas de- monstrações contábeis é o Real (R$) . Essa é a moeda do principal ambiente econômico em que a FUNCEF opera.

Os valores apresentados nas demonstrações contábeis estão arredondados em milhares de reais .

A aprovação e autorização para a publicação destas demonstrações contábeis do exercício findo em 31 de dezembro de 2015 foi deliberada pelo Conselho Deliberativo em 29 de junho de 2016 .

3. PRINCIPAIS PRÁTICAS CONTÁBEIS

As práticas adotadas seguem princípios, métodos e critérios uniformes em relação às Demonstrações Contábeis do exercício social anterior .

3.1 PREMISSAS E ESTIMATIVAS CONTÁBEIS

As estimativas contábeis foram baseadas no julgamento da Administração para determinação do valor adequado a ser registrado nas demonstrações contábeis, cuja metodologia adotada envolve normalmente fatores objetivos e subjetivos .

Os principais itens sujeitos a essas estimativas e premissas são: vida útil do ativo imobilizado, a avaliação da carteira de investimentos, quando precificado a valor justo, a provisão para créditos de liquidação duvidosa, a provisão para demandas judiciais e as provisões matemáticas .

A liquidação das transações envolvendo essas estimativas poderá eventualmente resultar em valores diferentes daqueles provisionados, requerendo um acompanhamento permanente destas estimativas e, conforme o caso, revisar as metodologias e premissas inerentes, pelo menos anualmente .

3.2 RESULTADOS DAS OPERAÇÕES

Os lançamentos contábeis são registrados pelo regime de competência. Na determinação do resultado são computadas as receitas e as variações positivas auferidas no mês, independentemente de sua efetiva realização, bem como as despesas, as deduções e as variações negativas, pagas ou incorridas no mês correspondente, exceto as contribuições de participantes e patrocinador vinculados aos planos de contribuição variável, REB e Novo Plano, que são registradas no momento do efetivo recebimento financeiro.

3.3 REALIZÁVEL DA GESTÃO PREVIDENCIAL

Registra os recursos a receber provenientes de contribuições das patrocinadoras, participantes, assistidos e autopatrocinados, observando o plano de custeio, assim como o adiantamento do INSS e os depósitos judiciais e recursais relativos às contingências previdenciárias.

3.4 REALIZÁVEL DA GESTÃO ADMINISTRATIVA

Registra os valores a receber a adiantamentos de responsabilidade de empregados e terceiros e outras operações de natureza administrativa, os depósitos judiciais/recursais relativos às contingências da gestão administrativa.a.

3.5 REALIZÁVEL DE INVESTIMENTO

Destina-se aos registros das aplicações de recursos dos planos, de acordo com os limites operacionais de aplicações determinado pela Resolução CMN no 3.792/2009. A gestão dos investimentos é realizada na forma de multifundo, situação que caracteriza segregação real dos recursos por plano.

Destina-se aos registros das aplicações de recursos dos planos, de acordo com os limites operacionais e aplicações determinado pela Resolução CMN no 3.792/2009. A gestão dos investimentos é realizada na forma de multifundo, situação que caracteriza segregação real dos recursos por plano.

Para precificação dos títulos e valores mobiliários, conforme mencionado na Resolução CGPC no 04/2002, podem ser utilizados os seguintes parâmetros:

I. o preço médio de negociação no dia da apuração ou, quando não disponível, o preço médio de negociação no dia útil anterior;

II. o valor líquido provável de realização obtido mediante adoção de técnica ou modelo de precificação;

III. o preço de instrumento financeiro semelhante, levando-se em consideração, no mínimo, os prazos de pagamento e vencimento, o risco de crédito e a moeda ou indexador.

3.5.1 Renda Fixa

São operações com rendas definidas, pré ou pós-fixadas lastreadas em títulos públicos (federais estaduais e municipais) e privados emitidos por instituições financeiras ou por empresas.

São registradas inicialmente pelo custo, inclusive corretagem e emolumentos, acrescido dos rendimentos auferidos de forma pro-rata até o encerramento do balanço e deduzido, quando aplicável, das provisões para perdas. Possuem remuneração paga em intervalos de tempo e em condições predefinidas.

Os títulos adquiridos com o propósito de serem frequentemente negociados, independentemente do prazo a decorrer até a data de vencimento, são classificados na categoria “Títulos para negociação” e estão ajustados pelo valor de mercado.

Os títulos, exceto as ações não resgatáveis, para os quais haja a intenção e a capacidade financeira para sua manutenção até o vencimento, são classificados na categoria “Títulos mantidos até o vencimento” e estão avaliados pelo respectivo custo de aquisição, acrescido dos rendimentos auferidos até a data do balanço.

3.5.2 Renda Variável – Ações

Adquiridas no mercado à vista, são registradas em sua mensuração inicial pelo custo de aquisição, acrescido de despesas de corretagem e taxas.

Nas mensurações subsequentes são precificadas ao valor de mercado pela cotação do fechamento na data mais próxima à de encerramento das Demonstrações Contábeis. Os rendimentos como bonificações, dividendos e juros sobre o capital próprio são registrados pelo regime de competência e são reconhecidos contabilmente a partir da data em que a ação ficou ex-dividendo.

As ações que não possuem mercado ativo são precificadas por transações recentes de mercado ou valor econômico obtido mediante a utilização de modelos de precificação de fluxo de caixa descontado ou valor de liquidação, dependendo da relevância e do julgamento da Administração.

Os laudos de avaliação econômico-financeira são preparados por empresas especializadas que utilizam metodologia de fluxo de caixa descontado, sendo que as projeções são baseadas preponderantemente nos aspectos operacionais dos planos de negócios das empresas e as premissas macroeconômicas são baseadas em informações públicas de mercado.

Para valor de liquidação é utilizada metodologia na qual é mensurado o valor da empresa, na hipótese de ocorrer a venda de todos os seus ativos, e o pagamento das obrigações com credores de acordo com as informações disponíveis nas demonstrações financeiras.

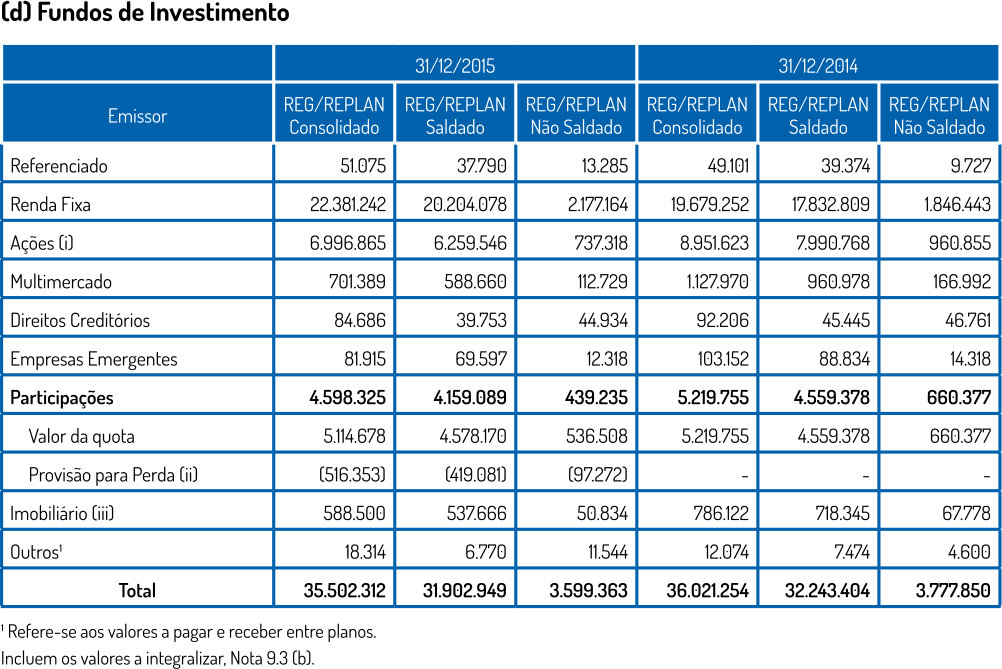

3.5.3 Fundos de Investimentos

São registrados inicialmente pelos valores efetivamente pagos e atualizados pelo valor da quota.

A precificação de ativos que compõem os fundos obedece às normas emitidas pela Comissão de Valores Mobiliários – CVM, e as políticas contábeis são de responsabilidade do administrador, sem prejuízo da responsabilidade da entidade fechada de previdência complementar.

São classificados em Fundos de Investimentos de Ações, Renda Fixa, Referenciado, Multimercado, Direitos Creditórios, Participações, Fundo Mútuo de Investimento em Empresas Emergentes e Fundo de Investimento Imobiliário.

3.5.4 Investimentos Imobiliários

Os investimentos imobiliários são reconhecidos inicialmente pelo custo de aquisição ou construção, incluindo honorários, taxas, emolumentos e demais encargos incidentes sobre as operações.

O valor dos investimentos imobiliários, exceto imóveis em construção, é determinado anualmente por meio de laudos de avaliação elaborados por empresa ou profissional legalmente habilitado. Nesses casos, fica dispensado o registro da depreciação, conforme Instrução MPS/SPC no 34/2009.

Para determinação dos valores dos imóveis são utilizados os métodos de capitalização da renda para os empreendimentos de shopping e hotéis, comparativo direto de dados de mercado e custo de reprodução para os demais imóveis, conforme Norma Brasileira para Avaliações de Bens (NBR) no 14.653, da Associação Brasileira de Normas Técnicas (ABNT).

Os valores registrados como a receber a título de aluguéis e de alienação são atualizados pelos índices contratados, acrescidos de multa e juros em caso de inadimplência.

3.5.5 Operações com Participantes

Os empréstimos e financiamentos habitacionais concedidos aos participantes, aposentados e pensionistas

estão demonstrados pelos seus valores originais, deduzidas as amortizações, acrescidos de atualização monetária e juros contratuais. Em caso de inadimplência são acrescidos multa e juros moratórios.

(i) Empréstimos a Participantes

As modalidades de empréstimo vigentes são: Novo Credinâmico Variável com juros de 7,9% a.a. mais INPC e Credinâmico 13o FUNCEF com juros fixos de 15,90% a.a.

A modalidade de empréstimo Credinâmico Fixo encontra-se suspensa.

Incide na concessão do empréstimo a taxa de administração de 0,6% e, mensalmente sobre o saldo devedor, a taxa do Fundo Garantidor de Quitação de Crédito – FGQC, que varia em função da idade do tomador.

A metodologia de cálculo do percentual destinado à sua constituição leva em consideração o risco que, em função da idade, o participante representa para Entidade, conforme tabela seguinte:

(ii) Financiamento Habitacional

A carteira de financiamento habitacional está fechada a novas concessões desde novembro de 1996.

A Administração concede descontos para liquidação de contratos obedecendo aos seguintes critérios:

• Desconto de 60% sobre o saldo devedor para os contratos adimplentes;

• Desconto de 50% sobre o saldo devedor total (incluindo as parcelas vencidas) para os contratos inadimplentes;

ou

• Desconto de 20% sobre o valor de avaliação do imóvel, para ambos os contratos, adimplentes ou inadimplentes.

3.6 PROVISÃO PARA CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA – PCLD

A provisão para perdas prováveis de realização dos ativos é constituída com base no valor vencido e vincendo, conforme os critérios estabelecidos nos itens 11 e 12 das Normas Complementares da Instrução MPS/SPC no 34/2009 e alterações posteriores.

Os ativos de créditos privados e depósitos classificados na categoria de mantidos até o vencimento e os imóveis em construção, no caso de indícios de desvalorização, são submetidos ao teste de redução ao valor recuperável.

3.7 ATIVO PERMANENTE

Inclui os valores de bens tangíveis e intangíveis registrados no Plano de Gestão Administrativa e destinados à manutenção das atividades operacionais da FUNCEF.

É registrado pelo custo de aquisição, sendo os valores residuais e a vida útil econômica estabelecida em conformidade com a NBC TG 27 do Conselho Federal de Contabilidade – CFC.

As taxas de depreciação estão demonstradas a seguir:

A depreciação e a amortização são registradas pelo método linear.

Os bens imóveis seguem a mesma política contábil dos investimentos imobiliários descritos na Nota 3.5.4.

3.8 EXIGÍVEL OPERACIONAL

Inclui obrigações a pagar a empregados da Fundação, aposentados, pensionistas e fornecedores, bem como tributos a recolher.

Também estão registrados os valores referentes a cotas a integralizar de fundos de investimento e obrigações contratuais relativas à construção, reformas e expansões em ativos imobiliários.

Estão demonstrados pelos valores contratados, acrescidos, quando aplicável, dos encargos correspondentes.

3.9 EXIGÍVEL CONTINGENCIAL

3.9.1 Provisões e Passivos Contingentes

A Fundação é parte em diversos processos judiciais e administrativos. As provisões são constituídas para todos os processos em que a Entidade é ré que representam perda provável, de acordo com parecer da assessoria jurídica, e para todos os processos em fase de execução.

A classificação da probabilidade de perda é efetuada levando-se em consideração a opinião de assessores jurídicos e da Administração, a natureza das ações, a similaridade com processos anteriores, a complexidade e o posicionamento de tribunais.

As estimativas dos desembolsos futuros para os processos de natureza previdenciária são efetuadas por objeto, considerando-se os impactos financeiros e atuariais. Para os processos em fase de execução, é utilizado o valor calculado no respectivo processo. E os processos de natureza civil (gestão de investimentos) utilizam os valores atribuídos à demanda.

Nos processos em que o risco de perda é classificado como possível (passivo contingente) ocorre apenas à evidenciação em Nota Explicativa.

Quando a probabilidade de perda é remota, não há tratamento nas Demonstrações Contábeis.

Os valores provisionados referentes às ações de natureza previdencial e investimento são atualizados pela meta atuarial e as de natureza fiscal pela SELIC.

3.9.2 Depósitos Judiciais e Recursais

Os depósitos judiciais têm por finalidade garantir o juízo para discussão de valores que estão na fase de execução, quando a Entidade é ré no processo. Já os depósitos recursais são efetuados somente na Justiça do Trabalho e permitem que a Entidade apresente recurso caso tenha sido sucumbente na demanda.

Os depósitos judiciais e recursais são registrados pelos valores depositados, sendo os judiciais atualizados por TR + 6% a.a. e os recursais por TR + 3% a.a. Os de natureza tributária são atualizados pela SELIC.

3.9.3 Ativos Contingentes

São reconhecidos contabilmente quando praticamente certo, apesar de não ocorrido. A certeza advém de situações cujo controle está com a administração da Entidade ou de situações em que há garantias reais ou decisões judiciais favoráveis, sobre as quais não caibam mais recursos, o que torna o ganho praticamente certo.

Os ativos contingentes, cuja possibilidade de êxito é provável, são divulgados em notas explicativas.

O reconhecimento, a mensuração e a divulgação das contingências ativas e passivas são efetuados de acordo com os critérios definidos na NBC TG 25 do CFC.

3.10 PROVISÕES MATEMÁTICAS

São apuradas com base em cálculos atuariais realizados por atuários internos e validados por atuários externos. Representam os compromissos acumulados no encerramento do exercício, quanto aos benefícios concedidos e a conceder aos participantes e assistidos.

(i) Benefícios Concedidos

(ii) Destinam-se à cobertura dos compromissos da Entidade com os benefícios de prestação continuada, concedidos a seus assistidos e beneficiários em gozo de tais benefícios.

(iii) Benefícios a Conceder

Contribuição definida – registra a totalidade dos recursos efetivamente acumulados pelos participantes que não estejam em gozo de beneficio de prestação continuada, referente às parcelas de contribuição dos participantes e patrocinadores, deduzida a taxa de carregamento e a contribuição para cobertura de benefícios de risco (morte e invalidez), acrescidas da rentabilidade líquida do plano.

Beneficio definido – registra a diferença entre o valor atual dos compromissos futuros e o valor atual das contribuições que os patrocinadores e os participantes irão recolher à Entidade.

(iii) Provisões matemáticas a constituir

São parcelas a serem integralizadas ao patrimônio de cobertura do plano, decorrente de “Serviço Passado” e “Déficit Equacionado”, e representam o valor atual das contribuições extraordinárias futuras, na data da avaliação atuarial.

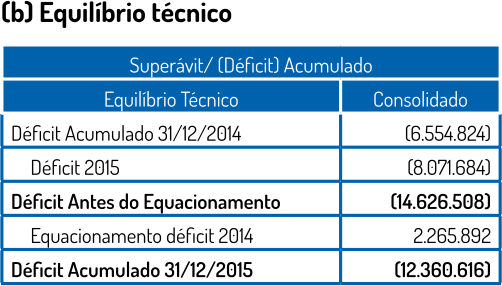

3.11 EQUILÍBRIO TÉCNICO

Registra o resultado superavitário ou deficitário dos planos de benefícios.

O resultado superavitário dos planos de benefícios será destinado à constituição de reserva de contingência para garantia dos benefícios contratados, em face de eventos futuros e incertos, até o limite de 25% do valor das provisões matemáticas ou até o limite calculado da seguinte fórmula, o que for menor: Limite da Reserva da Contingência = [10%+ (1%x duração do passivo do plano)] x Provisão Matemática.

Déficit é a insuficiência patrimonial em relação aos compromissos do plano de benefícios com seus participantes. Mediante estudo específico da situação econômico-financeira e atuarial acerca das causas do déficit, deverá ser elaborado e aprovado o plano de equacionamento até o final do exercício subsequente, para o resultado deficitário excedente ao limite calculado pela seguinte fórmula: Limite de Déficit Técnico Acumulado = 1%x (duração do passivo -4) x Provisão Matemática.

3.12 FUNDOS

São registrados recursos destinados a um propósito específico, conforme a seguir:

(i) Fundos Previdenciais

São constituídos de acordo com o disposto em nota técnica atuarial e têm por finalidade suportar variações nos compromissos atuariais dos planos de benefícios.

(ii) Fundo Administrativo

É constituído pelo resultado líquido do custeio administrativo adicionado ao rendimento dos investimentos da gestão administrativa, que objetiva cobrir as despesas administrativas a serem realizadas pela Fundação na administração dos planos de benefícios previdenciais, considerando-se o limite mínimo relativo ao saldo do ativo permanente.

O saldo do fundo administrativo é segregado por plano de benefícios, de acordo com os critérios estabelecidos no regulamento do PGA.

(iii) Fundo de Investimentos

O Fundo Garantidor para Quitação de Crédito – FGQC tem por objetivo garantir a cobertura dos saldos dos empréstimos, nas modalidades Novo Credinâmico, Credinâmico e Integralização de Reserva, em caso de falecimento do mutuário e nas baixas por perdas efetivas.

A perda efetiva é caracterizada pelos contratos inadimplentes, em que não houve nenhum recebimento em um período igual ou superior a um ano e que não há mais expectativa de recuperação de crédito, tendo em vista que já foram adotadas todas as medidas administrativas para recuperação.

Os valores baixados não representam perdão ou anistia da dívida dos mutuários e são recompostos ao fundo quando há recuperação de créditos baixados.

3.13 CUSTEIO ADMINISTRATIVO

Representa o valor líquido das importâncias transferidas à gestão administrativa para cobertura dos gastos com a gestão dos planos de benefícios.

O custeio administrativo tem origem nas seguintes fontes:

(i) Taxa de carregamento – corresponde a 4,35% incidente sobre as contribuições nos planos REG/ REPLAN modalidade não saldado, Novo Plano e REB; 2% sobre os benefícios complementares dos aposentados do plano REB; e 2% sobre os benefícios complementares dos aposentados do Novo Plano e REG/REPLAN modalidade saldado, sendo 1% pago pelos assistidos e 1% pago pela Patrocinadora.

(ii) Taxa de Administração – corresponde ao percentual de 0,10% sobre os recursos garantidores dos planos de benefícios do exercício anterior e 0,6% incidente sobre concessão de Empréstimos a Participantes, deduzindo-se as despesas com as concessões em plataforma eletrônica terceirizada.

As entidades submetidas à Lei Complementar no 108/2009 estão sujeitas ao limite de transferência de recursos dos planos de benefícios ao PGA de 1% dos recursos garantidores ou 9% do somatório de benefícios e contribuições. O Conselho Deliberativo da FUNCEF estabeleceu o limite em 0,29% dos recursos garantidores nos exercícios de 2014 e 2015.

4. GESTÃO DOS RISCOS

A gestão dos riscos corporativos da FUNCEF fundamenta- se em estrutura funcional clara e aderente aos objetivos da Fundação, com atribuição de responsabilidades e segregação de funções formalmente estabelecidas, minimizando a possibilidade de potenciais conflitos de interesses.

As metodologias utilizadas têm como base teorias e modelos consolidados, observadas as peculiaridades do segmento de previdência complementar.

O processo de gestão dos riscos corporativos observará, no mínimo, as seguintes categorias de risco:

(i) Gestão de risco de mercado

O gerenciamento de risco de mercado dos ativos mobiliários da Fundação tem como modelo o Value at Risk – VaR paramétrico, sendo adotado para o cálculo da volatilidade o modelo EWMA – Média Móvel Ponderada Exponencialmente, intervalo de confiança de 95% (noventa e cinco por cento), fator de decaimento exponencial 0,97 (zero vírgula noventa e sete) e análise de situação extrema por meio de teste de estresse, utilizando- -se os cenários divulgados pela BM&F Bovespa.

(ii) Gestão de risco de contraparte

É utilizada metodologia própria para análise de operações de crédito com base na avaliação de risco concedido por empresas especializadas e análise fundamentalista da empresa emissora de ativos, anteriormente à aquisição, além da avaliação da exposição a risco de ativos em carteira, com base nas contrapartes e garantias. Nas operações de crédito com instituições financeiras é utilizado o Limite Operacional de Bancos. A metodologia adotada baseia- se em indicadores econômico-financeiros das instituições e em avaliação de agência classificadora de riscos. Nas operações com participantes, observa- -se a margem consignável e a restrição cadastral por consulta a serviços de registro de restrição ao crédito.

(iii) Gestão de risco de liquidez A gestão é realizada por meio dos indicadores de liquidez de cada Plano de Benefícios, considerando- -se o horizonte de dois anos e avaliação em cenários normal e de estresse. Os indicadores têm o objetivo de verificar a disponibilidade de ativos líquidos para fazer frente às obrigações dos Planos, garantindo-se que os ativos sejam alienados no tempo adequado e que a venda aconteça com o menor deságio possível.

(iv) Gestão de riscos operacionais

O gerenciamento dos riscos operacionais dos processos da Fundação tem o objetivo de prevenir ameaças ou mitigar a materialização de evento de perda operacional que possa impactar na capacidade de alcançar seus objetivos, podendo ocasionar prejuízos financeiros e gerenciais. Constitui-se em modelos e melhores práticas de Gestão Baseada em Riscos (GBR) e de Sistemas de Controles Internos (SCI), observadas as legislações e especificidades do segmento de previdência complementar. Os riscos operacionais são continuamente identificados, avaliados, controlados e monitorados, sendo o nível de exposição mensurado sob a ótica da frequência e severidade e formalizado em matriz de riscos.

(v) Gestão de risco legal Os riscos legais são mitigados por meio de análise de contratos por assessoria jurídica interna, análise de conformidade para novos investimentos e análise de enquadramento para ativos da carteira.

(vi) Gestão de risco atuarial

O gerenciamento de risco atuarial tem como base três pilares primordiais: aprimoramento dos sistemas de cálculo atuarial, consistência cadastral e aderência das hipóteses atuariais. Com relação aos cálculos atuariais, o fluxo do passivo estocástico foi implantado no ano de 2014. No âmbito cadastral, ocorre a análise trimestral de forma completa da base de dados atuariais, aplicando-se constante crítica, acompanhamento e validação. Quanto às hipóteses atuariais, são desenvolvidos estudos de aderência para todas aquelas utilizadas nos planos.

5. DETALHAMENTO DOS SALDOS CONTÁBEIS – CONSOLIDADO

Representa o somatório dos planos de benefícios administrados pela Fundação e o PGA, na forma exigida pela legislação.

5.1 ATIVO REALIZÁVEL DA GESTÃO PREVIDENCIAL

(a) Nesse montante estão inclusos os valoresa receber da CAIXA descritos abaixo:

(i) Valor relativo à diferença de contribuições da Patrocinadora (paridade), relativa aos exercícios de 2003 a 2005, totalmente provisionados para perdas, que está em discussão com a Patrocinadora.

(ii) Refere-se aos recursos relativos à incidência de Imposto de Renda, à época do Regime Especial de Tributação – RET, sobre o aporte de reserva matemática realizado pela Patrocinadora CAIXA em 2003, relativo aos assistidos advindos da Caixa Seguros.

A CAIXA compromete-se a ressarcir o valor depositado judicialmente, caso a Fundação não obtenha êxito na ação contra a Receita Federal do Brasil, conforme termo de acordo para viabilizar o pagamento de obrigação previsto no Contrato de Plano de Benefício Massa Fechada, assinado pela FUNCEF e pela CAIXA em 12 de maio de 2009.

(iii) Refere-se ao valor a receber da Patrocinadora CAIXA referente à insuficiência patrimonial relativa à massa ex-PMPP do Novo Plano, em conformidade com o Contrato de integralização de reservas técnicas para cobertura de compromisso com o grupo de assistidos do extinto Fundo/ PMPP e outras avenças que entre si fazem a CAIXA e a FUNCEF.

(a) Encontra-se registrado em Recursos a Receber a insuficiência do valor do Fundo para Garantia dos Benefícios de Risco do Novo Plano, no montante de R$ 5.823 (R$ 9.738 em 2014). Os valores desse desequilíbrio, adicionados às estimativas atuariais para o risco a incorrer no próximo exercício, estão incluídos na definição da taxa de custeio destinada à cobertura dos benefícios de risco, consolidadas no plano de custeio para o exercício de 2016, apurada por meio do Regime de Repartição de Capitais de Cobertura – RCC.

O Fundo será mantido pelo resultado do fluxo de entradas (contribuições em função do custo normal apurado por meio do Regime RCC e parcela não resgatável da Patrocinadora) e saídas (concessões), acrescido da variação do resultado de investimentos, dado pela cota do Plano.

(b) Registra o adiantamento, realizado no dia 20 de cada mês, de benefícios de responsabilidade do INSS, cujo ressarcimento aos planos de benefícios ocorre no quinto dia útil do mês subsequente.

(c) Referem-se aos valores de depósitos judiciais e recursais relacionados às ações judiciais que pleiteiam, em geral, a revisão ou majoração do benefício oferecido pelos planos de benefícios.

5.2 ATIVO REALIZÁVEL DA GESTÃO ADMINISTRATIVA

(i) Referem-se aos recursos a receber dos planos de benefícios relativos à taxa de carregamento.

(ii) Inclui o valor do depósito de R$ 5.650 de natureza tributária. Nota 12.5.

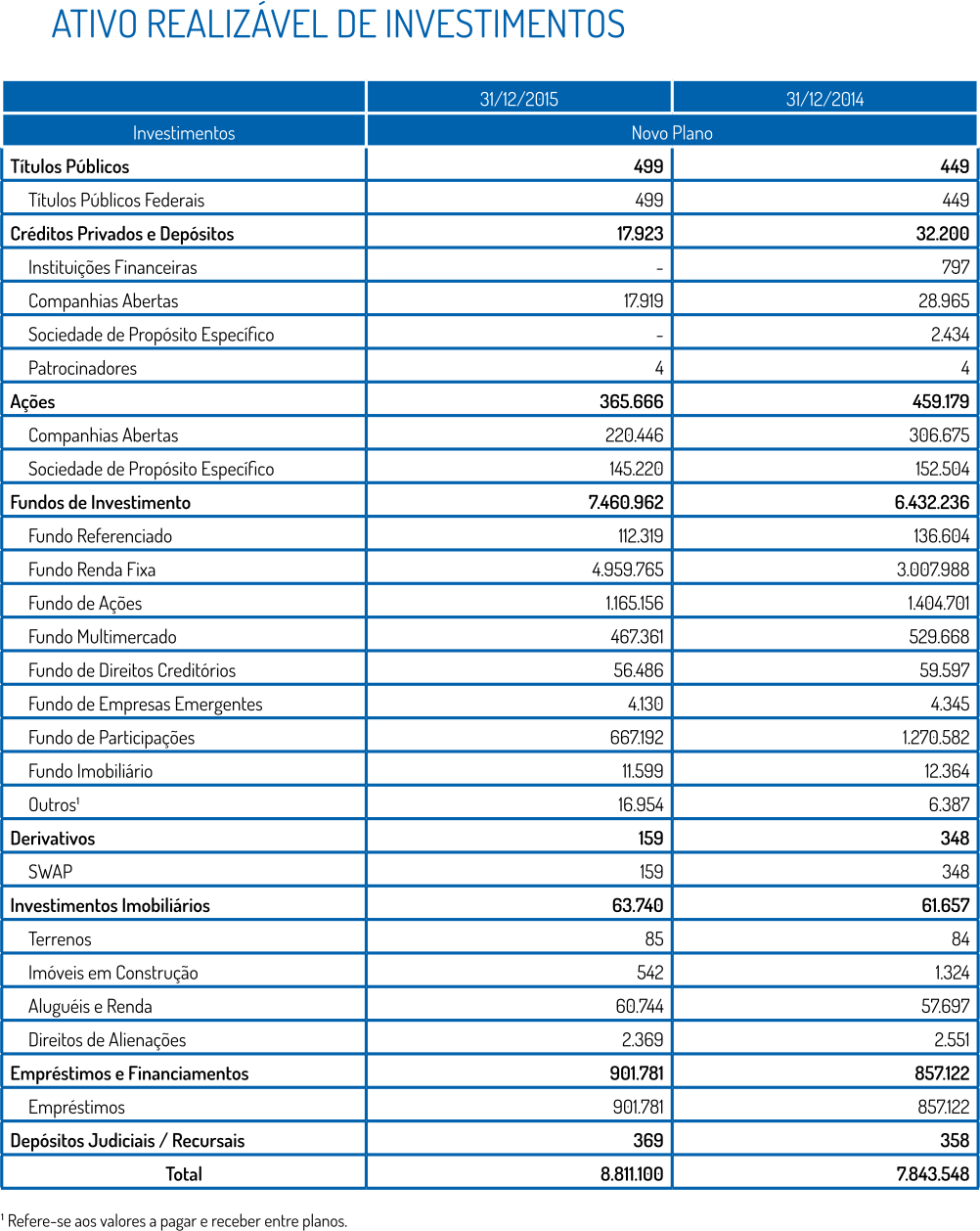

5.3 ATIVO REALIZÁVEL DE INVESTIMENTOS

Destacamos que os ativos mobiliários que não têm cotação em mercado ativo e os imobiliários, registrados em carteira própria ou fundos exclusivos, precificados por meio de metodologias que possuem incertezas relacionadas ao comportamento futuro de custos e receitas das empresas ou empreendimentos, como Fluxo de Caixa Descontado a Valor Presente ou Método de Capitalização de Renda, totalizam no montante de R$ 9.859.572 em 31 de dezembro de 2015 (R$ 11.450.181 em 31 de dezembro de 2014).

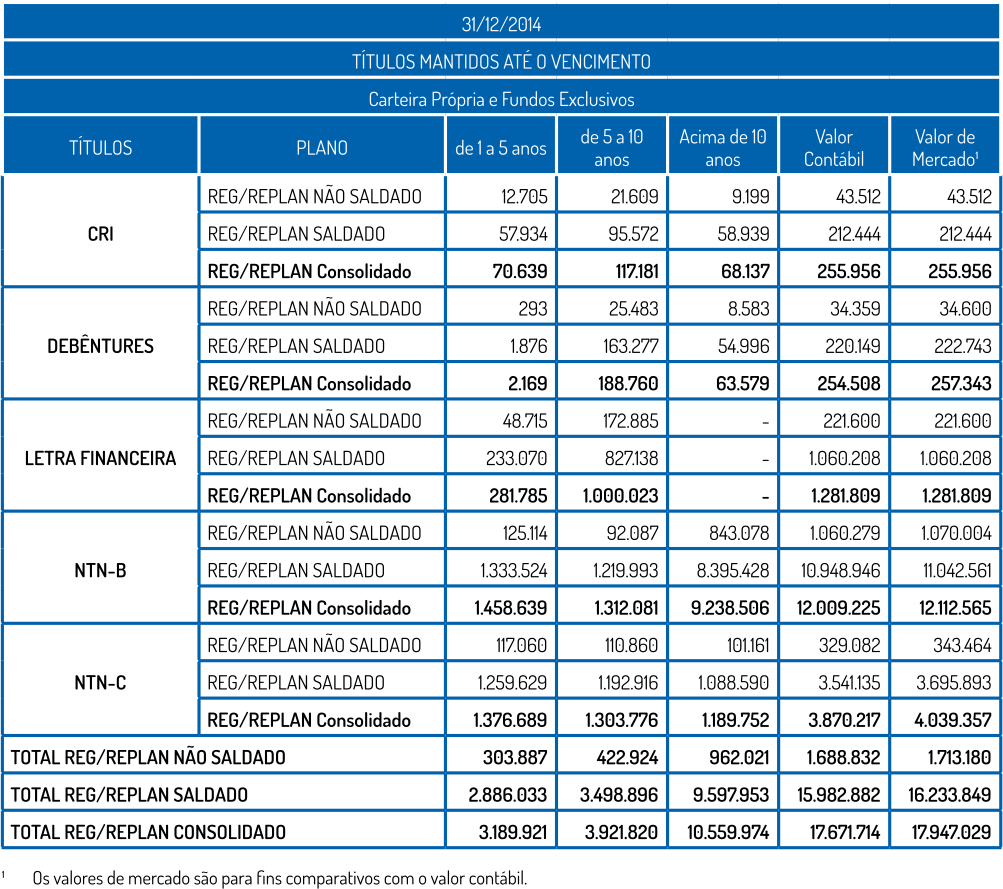

(I) Títulos e valores mobiliários por tipo de classificação e vencimentos.

Os quadros a seguir incluem os ativos contabilizados em carteira própria e fundos de investimentos exclusivos

(I.1) Categoria de títulos para negociação

(i) Refere-se à operação de derivativos, especificamente, opções sobre o índice Ibovespa com o objetivo de proteger o ganho acumulado ao longo do ano contra a queda do Ibovespa, garantindo-se uma rentabilidade igual ou superior à meta atuarial da Fundação, buscando-se neutralizar o custo da operação de proteção (zero cost collar).

A estrutura consiste em realizar a compra de uma opção de venda, denominada PUT, e a venda de opção de compra, denominada CALL. A compra da PUT dá a opção ao seu detentor de exercer o valor do ativo no caso de o índice Ibovespa desvalorizar-se abaixo do preço de exercício estipulado. A diferença entre o índice Ibovespa à vista e o exercício da opção é paga em recursos financeiros, neutralizando- se uma eventual desvalorização do índice.

A venda da CALL dá a opção ao comprador de exercer o valor da opção no caso de o índice Ibovespa valorizar-se acima do preço de exercício estipulado. A diferença entre o índice à vista e o exercício da opção é paga em recursos financeiros, limitando-se uma eventual valorização do índice.

(ii) Refere-se a contratos futuros das taxas médias anualizadas de Depósitos Interfinanceiros (DI) de um dia calculadas pela CETIP. A operação como um todo possui como estratégia o posicionamento em um título prefixado do Tesouro Nacional (LTN) na parte “comprada” e um contrato de DI futuro de mesmo vencimento na parte “vendida” e a valorização de um significa desvalorização de outro e vice-versa, o que resulta ao investidor uma “trava” da remuneração predeterminada até seu vencimento, sem a volatilidade do mercado.

(iii) A operação foi realizada como estratégia de hedge com o objetivo de troca do indexador do fundo FIDC FICSA PREMIUM VEÍCULOS I, no caso 122% a.a do CDI por IPCA + 8% a.a, um índice aderente ao passivo da FUNCEF.

(I.2) Categoria de títulos mantidos até o vencimento

Os títulos classificados nesta categoria possuem estudos internos que demonstram a capacidade financeira para mantê-los até seu vencimento, conforme Resolução CGPC no 04/2002.

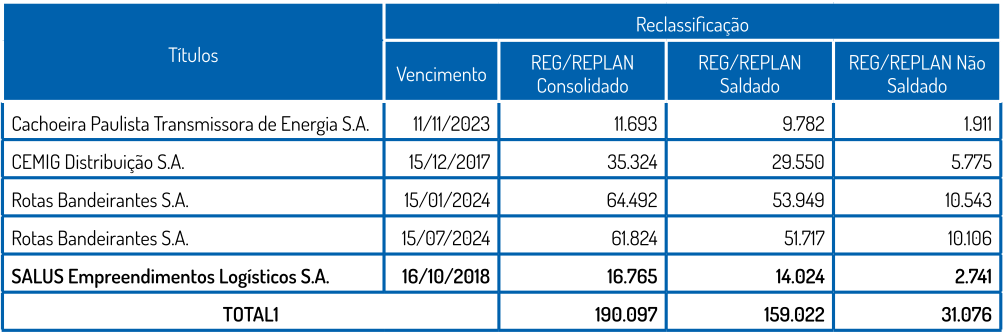

(I.3) Reclassificação de categoria

Em 31 de dezembro de 2015, houve a reclassificação contábil dos seguintes ativos de crédito privado, registrados na modalidade “títulos para negociação” para a modalidade “mantidos até o vencimento”, sem impacto no resultado, com o objetivo de reduzir a volatilidade:

Apresentamos a seguir a composição das carteiras de investimento por tipo de aplicação:

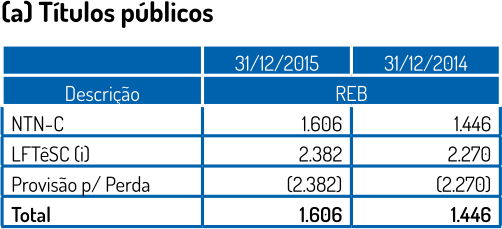

(a) Títulos públicos

(i) O processo judicial contra o estado de Santa Catarina transitou em julgado, com decisão favorável à Fundação, que aguarda a conversão da dívida em precatório. No entanto, a provisão para perda, constituída em 2001, foi mantida.

(b) Créditos privados e depósitos

a) As debêntures não conversíveis de emissão da empresa Cemig Distribuição S.A., adquiridas em dezembro de 2007, com vencimento em dezembro de 2017 e precificação de IPCA + 7,96% a.a. registradas na carteira de gestão própria, foram transferidas para o Fundo de Investimento Catedral Renda Fixa Crédito Privado, no montante de R$ 87.831.

(b) Certificados de Recebíveis Imobiliários – CRI da empresa Alphaville Urbanismo S.A. emitidos em 2012, com vencimento em 2022. Pagamento de amortização e juros remuneratórios mensal, precificados a IPCA + 8,75% a.a.

(c) Os Depósito a Prazo com Garantia Especial – DPGE, emitidos pelo banco BANIF em março de 2010, com vencimento em fevereiro de 2015, foram precificados a IPCA + 7,90% a.a. e resgatados em sua totalidade, no valor de R$ 21.195.

(i) Debêntures não conversíveis emitidas pela empresa Crefisul, cujo processo judicial contra a massa falida tramita regularmente e aguarda a decisão.

Estão provisionadas desde 1999, no valor de R$ 10.744, e as debêntures emitidas pela Hopi Hari, na qual a provisão efetuada em 2003, no valor de 3.202 são decorrentes de redução ao valor recuperável em função da situação patrimonial negativa.

(ii) Debêntures conversíveis, emitidas pela empresa Casa Anglo, que se encontra em recuperação judicial. Provisionadas desde 1999, no valor de R$ 38.506, e as debêntures, de emissão da empresa TG Participações S.A, adquiridas em março de 2011, atualizadas por IPCA + 8,6% a.a., cujo vencimento em 2015, foi prorrogado para novembro de 2017, conforme acordo celebrado entre as partes. Entretanto, encontram-se provisionadas para perdas, no montante de 13.360, devido aos problemas financeiros enfrentados pela empresa, principalmente os relacionados à falta de liquidez, alto endividamento e prejuízos acumulados.

Os investimentos em Poupança decorrem de cumprimento de ordem judicial.

(c) Ações

¹ Antiga Desenvix.

Contém os dividendos a receber.

(i) A provisão para perda refere-se ao bônus de subscrição da Ambev, provisionados para perda desde 2003. O processo judicial teve decisão favorável à FUNCEF, porém, a contraparte impetrou Recurso Especial, ainda em julgamento.

(I) Ações sem cotação em mercado ativo e sua metodologia de precificação:

¹ Houve aporte no exercício, o que justifica aumento no saldo. Nota 5.9 (b).

² Antiga Desenvix. Houve aporte no exercício, o que justifica aumento no saldo. Nota 5.9 (b).

³ As ações foram convertidas em ações da empresa OI S.A., as quais têm cotação em mercado.

Em função das características dos investimentos e do critério de valorização, quando da sua efetiva realização, os valores poderão vir a ser diferentes daqueles registrados.

(a) Conforme descrito nas demonstrações contábeis da INVEPAR, em 31 de dezembro de 2015, a Companhia apresentou um capital circulante líquido negativo de R$ 3.877.685, causado, principalmente, pelo registro no passivo circulante consolidado de empréstimos, debêntures e passivo da concessão de serviço público no montante de R$ 4.252.864.

A Administração da Companhia tem atuado ativamente nas negociações de certas dívidas das controladas, buscando a postergação de seus vencimentos e/ou refinanciamentos, bem como está analisando a alternativa de alienação de seus investimentos, em especial da controlada LAMSAC, para reequilíbrio das finanças no curto prazo.

As negociações para alienação estão avançando dentro do plano acordado com os acionistas da companhia, entretanto, caso não seja possível a conclusão da venda e o recebimento dos recursos dentro de um prazo próximo, haverá a existência de uma incerteza significativa quanto à capacidade de a Companhia saldar os compromissos de curto prazo e manter a continuidade de suas operações.

Adicionalmente, também de acordo com o descrito nas demonstrações contábeis da companhia, encontram-se em andamento as investigações conduzidas pelo Ministério Público Federal, no contexto da operação “Lava Jato”, que investiga supostas práticas relacionadas a corrupção e lavagem de dinheiro envolvendo diversas empresas, dentre elas a empresas do Grupo OAS, acionista que participa do bloco de controle da INVEPAR e que mantém operações de contratos de construção com certas controladas da companhia que estão detalhadas nas demonstrações contábeis da INVEPAR.

Em 12 de abril de 2016, uma diligência de busca e apreensão foi realizada na sede da INVEPAR e em sua subsidiária Aeroporto de Guarulhos Participações S.A. (“GRUPAR”). O objeto dos mandados em questão:

(i) foi relacionado a temas específicos, entre eles, fatos relacionados ao acionista direto OAS;

(ii) não continham nenhuma referência às concessões e atividades da INVEPAR ou demais controladas;

e

(iii) a INVEPAR divulgou fato relevante em 12 de abril de 2016 esclarecendo os referidos acontecimentos ao mercado. A Administração da INVEPAR entende que não há nenhum indício que a Companhia venha a ser afetada pelos resultados das referidas investigações.

(b) Norte Energia – de acordo com notícias veiculadas na mídia, a Administração das Centrais Elétricas Brasileiras S.A. – Eletrobrás, acionista da Norte Energia S.A., tomou conhecimento de supostos atos ilegais vinculados a empresas contratadas para a construção do empreendimento UHE Belo Monte, em conexão com o processo de investigação pelas autoridades públicas federais.

Diante disso, a Eletrobrás discutiu e acordou com a Administração a condução de investigação na companhia relacionada às mencionadas notícias e eventuais descumprimentos de leis e regulamentos no contexto da legislação do Brasil.

Adicionalmente, a Eletrobrás criou uma Comissão Independente para gestão e supervisão dos trabalhos de investigação em andamento, conduzidos pelo escritório de Advocacia Hogan Lovells, contratado para tal.

Como as ações relacionadas à investigação ainda estão em andamento, não foi possível à companhia identificar e refletir em suas demonstrações financeiras do exercício findo em 31 de dezembro de 2015 e nas Informações Financeiras Trimestrais, para o período findo em 31 de março de 2016, eventuais impactos, se houver, relacionados ao tema.

(II) Principais premissas utilizadas na avaliação do Fluxo de Caixa Descontado:

(d) Fundos de Investimento

(i) O Fundo de Ações – FIA Carteira Ativa II é preponderantemente composto por ações de emissão da Litel Participações S.A. Essa empresa é o veículo de investimento do Fundo Valepar S.A, que é acionista majoritário da Vale S.A. Esse Fundo é sujeito à reavaliação anual por meio de laudo de avaliação econômica, que em 2015 registrou desvalorização de R$ 1.106.859, equivalente a 19,76%, (desvalorização de R$ 2.095.161, 27% em 2014).

A avaliação das ações de Litel (indiretamente de Vale) levou em consideração a análise de sensibilidade em relação à projeção do preço futuro do minério de ferro e do níquel, decidindo pela redução do preço do minério de ferro em 10% e um aumento de 5% no preço do níquel.

As principais premissas utilizadas na avaliação do ativo do Fundo Carteira Ativa II (exclusivo) foram as seguintes: • a data base utilizada para a valorização foi 30 de setembro de 2015.

• períodos de projeção: 1o de outubro de 2015 a 31 de dezembro de 2025.

• as projeções dos preços das commodities foram baseadas em relatório da consultoria especializada CRU Consulting.

• as demais premissas de projeções se basearam em informações públicas divulgadas pela Vale e análises do Avaliador Independente.

• o fluxo de caixa livre foi descontado pelo Custo Médio Ponderado de Capital ou WACC, cuja média aplicada foi de 12,68% durante o período explícito e 12,53% de na perpetuidade.

• foi considerado o prêmio de controle em cerca de 20% sobre o valor das ações ordinárias da Vale.

Segundo o Avaliador, esse prêmio de controle foi aplicado pelo fato de a Litel participar do bloco de controle da Vale, exercendo uma influência significativa sobre as decisões do Conselho de Administração da Vale por meio da nomeação dos conselheiros indicados pela Valepar.

(ii) Refere-se à provisão para perdas de 100% das cotas do Fundo de Investimentos em Participações – FIP Sondas, no valor de R$ 597.617 e 100% das cotas do Fundo de Investimentos em Parsticipações Global Equity Properties, no valor de R$ 171.789.

FIP Sondas – é o veículo de investimento na Companhia Sete Brasil Participações S.A., que tem por objetivo adquirir navios-sondas junto a estaleiros nacionais para afretamento previamente contratado pela Petrobras S.A. Os aportes foram efetuados entre os exercícios de 2011 a 2015 totalizando R$ 1.386.000.

Ao longo dos exercícios de 2013 a 2015, este Fundo passou por duas avaliações econômicas por meio de laudos. A primeira, em novembro de 2013, registrou valorização nas cotas de 72,68%, equivalente a R$ 308.833, e a segunda, em abril de 2015, registrou desvalorização na cota de 29,09%, correspondente a R$ 497.028. Em outubro de 2015, decorrente de indicação de perdas prováveis na empresa Sete Brasil Participações S.A., foi registrado na carteira do Fundo o provisionamento por redução de valor recuperável (impairment), com impacto negativo de 51%, equivalente a R$ 613.632.

No momento, os cotistas do fundo discutem a proposta de levar a Sete Brasil a recuperação judicial.

Portanto, diante do cenário de incertezas que a empresa está passando e a probabilidade de descontinuidade, a Administração da FUNCEF decidiu pelo reconhecimento da provisão para perdas da totalidade das cotas do FIP Sondas no valor de R$ 597.617.

FIP Global Equity Properties – o objetivo do Fundo é aplicar os recursos em uma carteira diversificada de ações ou Valores Mobiliários de empresas, principalmente em SPEs, com atuação no mercado imobiliário. A estratégia de crescimento do fundo foi focada em cidades que estivessem dentro da zona de influência do crescimento da indústria de óleo e gás, tais como Macaé, Campos, Itaboraí, Santos e Serra (próximo a Vitória). Em face da situação financeira desfavorável do Fundo registrando um passivo a descoberto devido ao desaquecimento das condições do mercado imobiliário, principalmente no que diz respeito ao financiamento da produção, agravado nas localidades relacionadas ao setor de óleo e gás, a Fundação deliberou pelo provisionamento do saldo total, no montante de R$ 171.789.

(iii) Inclui o Fundo de Investimento Imobiliário – FII Torre Norte, composto por um edifício de locação de escritórios de alto padrão, integrante do empreendimento imobiliário Centro Empresarial Nações Unidas, localizado na Av. das Nações Unidas, na Cidade e Estado de São Paulo/SP.

O empreendimento foi reavaliado por meio de laudo avaliação econômica utilizando a metodologia de fluxo de caixa descontado com desvalorização de 27,00% – R$ 203.279 – em função da queda dos valores de aluguéis (ganho de R$ 119.906, 19%, em 2014). Vide Nota 5.9 (c) (iv).

(e) Derivativos

Refere-se ao SWAP da taxa de 122% a.a. do CDI por IPCA + 8% a.a. incidentes sobre os recebíveis do fundo de direito creditório Ficsa Premium Veículos I.

(f) Investimentos imobiliários

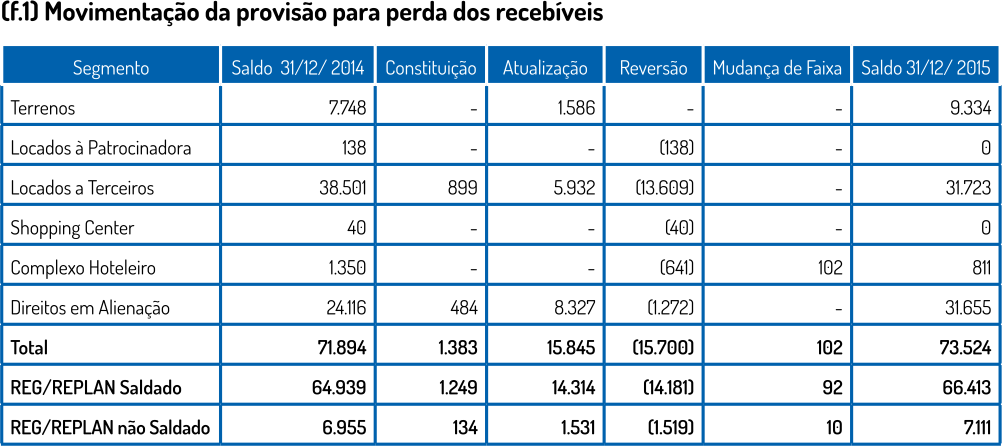

(i) A provisão para perda, no montante de R$ 75.142 em 31 de dezembro de 2015 (R$ 72.996 em 31 de dezembro de 2014), refere-se ao terreno do extinto parque aquático Wet’n Wild Salvador, adquirido em 1996, que possui gravame hipotecário e está provisionado desde 2003. A variação na referida provisão decorre da alteração do valor do imóvel com a reavaliação.

(f.1) Movimentação da provisão para perda dos recebíveis

(f.2) Provisão para perdas por faixas de inadimplência

(f.3) Reavaliação Imobiliária

O resultado da reavaliação imobiliária foi positivo, importando em R$ 97.250 em 2015 (R$ 397.392 em 2014) correspondendo à rentabilidade de 1,90% no mesmo período (8,76% em 2014).

(g) Operações com participantes

(g.1) Empréstimos

(g.1.1) Movimentação da provisão para perda

A reversão da provisão para perdas foi impactada pela baixa dos contratos inadimplentes como perda efetiva, no montante de R$ 21.311 (R$ 22.281 em 2014).

(g.2) Financiamento Habitacional

(g.2.1) Movimentação da provisão para perda

A carteira de financiamento habitacional está fechada a novas concessões desde novembro de 1996.

Em 2015, foram liquidados 58 contratos (51 em 2014), totalizando o recebimento de R$ 954 (R$ 915 em 2014). O desconto concedido sobre a liquidação antecipada foi de R$ 1.474 (R$ 1.212 em 2014).

A quantidade total de contratos da carteira em 2015 é de 594 (652 em 2014), desse total, 528 estão inadimplentes (560 em 2014).

(h) Outros realizáveis

Referem-se aos precatórios relativos à restituição do Imposto de Renda Retido na Fonte, correspondente ao período entre fevereiro de 1987 e fevereiro de 1992, sobre investimentos em renda fixa e variável. O saldo é atualizado por IPCA-E mais juros simples de 6 % a.a., em conformidade com a Lei de Diretrizes Orçamentárias, restando uma parcela a receber.

5.4 ATIVO PERMANENTE

O ativo permanente é registrado exclusivamente no Plano de Gestão Administrativa.

(a) Imobilizado

(i) Refere-se a softwares necessários ao funcionamento dos hardwares, nos termos da NBC TG 04 Resolução CFC no 1.303/2010.

(ii) O imóvel registrado no ativo imobilizado corresponde às salas do 12o e 13o andares, lojas 125, 130 e 135 e 82 vagas de garagem do Edifício Corporate Financial Center, situado na quadra SCN 02 Bloco A, Asa Norte, Brasília / DF.

A reavaliação foi efetuada pela empresa Beta Place Engenharia de Avaliações LTDA, com resultado negativo de R$ 1.117. Em 2014 foi reavaliado pela empresa Paulo Paludo Eng. e Part. Ltda., com ganho de R$ 3.866.

(b) Ativo intangível

5.5 EXIGÍVEL OPERACIONAL

(a) Gestão previdencial

(i) Composto em sua maior parte pelos valores de reserva de poupança a pagar a ex-participantes no valor de R$ 26.067 (R$ 23.380 em 2014), que se desligaram da CAIXA e não se enquadram na presunção do Benefício Proporcional Diferido, conforme Resolução CGPC no 06, de 30 de outubro de 2003.

(ii) Representam as retenções de imposto de renda retido na fonte incidente sobre as aposentadorias, pensões e resgates de contribuições.

(iii) Composto em sua maioria pelos repasses de valores pela CAIXA, relativos às condenações judiciais imputadas à Patrocinadora, sob os quais se questiona a destinação.

(b) Gestão administrativa

(i) Representa os valores a pagar, principalmente, a fornecedores no valor de R$ 2.468 (R$ 3.560 em 2014) e a provisão para férias dos empregados FUNCEF no montante de R$ 5.231 (R$ 4.622 em 2014).

(ii) Composto pelas retenções incidentes sobre a folha de pagamento de empregados e sobre serviços prestados por terceiros.

(iii) Representa principalmente valores a classificar provenientes de créditos efetuados na conta corrente da FUNCEF, no montante de R$ 247 (R$ 652 em 2014).

(c ) Investimentos

(i) Refere-se a quotas a integralizar de fundos de investimentos.

(ii) Incluem valores referentes a obrigações contratuais relativas a construções de imóveis ou expansões de empreendimentos.

5.6 EXIGÍVEL CONTINGENCIAL

O exigível contingencial registra as prováveis perdas que os planos de benefícios venham a sofrer,especialmente, em razão de decisões judiciais que lhes sejam desfavoráveis. A Administração, com base em informações de seus assessores jurídicos e das demandas judiciais pendentes, considerou necessário constituir a provisão para os processos ajuizados, relacionados às áreas trabalhistas, previdenciais e investimentos, em montante considerado suficiente para cobrir as perdas estimadas com as ações em curso.

Os critérios utilizados para mensurar as estimativas dos desembolsos futuros para os processos da gestão previdenciária levam em conta as fases do respectivo processo. Na fase de conhecimento, o valor da provisão é elaborado de acordo com a natureza do objeto e da jurisprudência dos tribunais, considerando os impactos financeiros e atuariais.

Para os processos em fase de execução é utilizado o valor calculado no respectivo processo. Para os processos de natureza civil (gestão de investimentos) utilizam os valores atribuídos à demanda.

A FUNCEF e a CAIXA assinaram acordo no qual a Patrocinadora assume a responsabilidade pela cobertura de objetos específicos que, em decorrência do acordo, foram classificados com probabilidade de perda remota.

Em 2015, a FUNCEF respondia judicialmente a 12.830 ações judiciais (13.810 em 2014).

¹ As reclassificações incluem as alterações de valor provisionado, expectativa de perda e inclusão de litigantes, e decorrem, em sua maioria, dos processos

que entraram em fase de execução.

Do total de R$ 88.006 revertidos por baixa (R$ 93.279 em 2014), R$ 72.564 (R$ 74.523 em 2014) foram referentes a decisões favoráveis à Fundação e R$ 15.442 (R$ 18.755 em 2014) com desfechos desfavoráveis, cujas condenações em 2015 totalizaram R$ 15.635.

(i) Gestão previdencial: a Fundação é parte passiva em ações ajuizadas por participantes, aposentados, sindicatos e entidades associativas relacionadas à atividade laboral na Patrocinadora, que na sua maioria tem por objeto a majoração de benefícios, resgates de contribuições e expurgos inflacionários sobre resgate.

(ii) Investimentos: em sua maioria são ações relacionadas à carteira de investimentos imobiliários, tendo como principal objeto a relação contratual, bem como financiamento habitacional e empréstimos a participantes.

(iii) Gestão administrativa: refere-se a ações trabalhistas de ex-empregados relacionados à atividade laboral e de ex-prestadores de serviços, bem como processos de natureza tributária.

(b) Movimentação do Passivo contingente – perda possível

As ações classificadas como de perdas possíveis totalizaram R$ 7.631.158 em 31 de dezembro de 2015 (R$ 6.647.167 em 31 dezembro de 2014), incluindo valores financeiros e atuariais, sendo este último apenas para as ações de natureza previdencial.

De acordo com as normas contábeis, não há constituição de provisão para essas contingências.

As principais demandas previdenciais do passivo contingencial são a inclusão da parcela variável de equiparação a mercado – Complemento Temporário Variável de Ajuste de Mercado CTVA – no benefício de prestação continuada, bem como a incorporação de horas extras, sétima e oitava horas, ao benefício.

¹ Alterações da classificação da probabilidade de perda, valor e inclusão de litigantes , e decorrem, em sua maioria, dos processos que entraramem fase de execução.

5.7 PATRIMÔNIO SOCIAL

(a) Provisões matemáticas

As reservas matemáticas relativas a Benefícios Definidos são determinadas com base em cálculos atuariais efetuados por atuário interno e atestadas por empresa de consultoria contratada para esta finalidade.

(i) Refere-se ao Plano de Equacionamento para a cobertura do déficit acumulado até 2014, excedente ao limite de 4,56% das reservas matemáticas, posicionadas em 2014, plano REG REPLAN modalidade saldado, aprovado pelo Conselho Deliberativo nos termos da legislação em vigor.

O plano de Equacionamento estabelece a implementação de contribuições extraordinárias da Patrocinadora, dos participantes e aposentados para atender aos compromissos existentes no plano.

As premissas e hipóteses atuariais usadas nas demonstrações contábeis estão dispostas no respectivo plano de benefícios, Notas 9.5 (d), 10.5 (d), 11.5 (d).

As reservas matemáticas sofreram um acréscimo de R$ 101.071 no plano REG/REPLAN modalidade não saldado (acréscimo de R$ 59.991 em 2014), em decorrência das alterações da revisão atuarial.

O equilíbrio técnico de cada um dos planos de benefícios está disposto nas Notas 9.5 (c), 10.5 (c), 11.5 (c).

5.8 FUNDOS

(i) Previsto em regulamento do plano de benefício REB e constituído pela transferência da parcela do saldo de conta, parte do patrocinador não resgatável pelo participante, e pelo resultado dos investimentos do plano. Tem como objetivo garantir as reservas matemáticas dos benefícios concedidos.

(ii) Fundo previsto no REG/REPLAN modalidade saldado e corresponde a acumulação do valor individual dos benefícios devidos aos participantes elegíveis ao Benefício Programado Pleno, enquanto não o requererem. O saldo é atualizado pelo INPC e convertido em benefício na concessão de aposentadoria no plano.

(iii) Criado em 2010, com vistas à intenção de redução gradativa da taxa de desconto do passivo atuarial, tendo suas regras previstas na Nota Técnica Atuarial do Plano. Porém, em 2015, houve a sua reversão, tendo em vista que as motivações de criação desse Fundo, quais sejam, projeções de decréscimo da taxa de juros do país, as quais não são mais vislumbradas no curto prazo, e em face de sua manutenção não está mais correlacionada a um evento determinado ou com um risco identificado, avaliado, controlado e monitorado, conforme Resolução MPS/CGPC no 25/2008, e pelo resultado deficitário acumulado do plano no exercício.

(iv) Fundo para Garantia dos Benefícios de Risco será mantido pelo resultado do fluxo de entradas (contribuições em função do custo normal apurado por meio do Regime de Repartição de Capitais de Cobertura e parcela não resgatável da Patrocinadora) e saídas (concessões), acrescido da variação do resultado de investimento, dado pela cota do Plano.

(i) taxa de carregamento: 4,35% incidente sobre as contribuições das patrocinadoras e dos participantes nos planos REG/REPLAN modalidade não saldado, Novo Plano e REB; 2% sobre os benefícios complementares dos aposentados do plano REB; 2% sobre os benefícios complementares dos aposentados do Novo Plano e REG/REPLAN modalidade saldado, sendo 1% pago pelos assistidos e 1% pago pela Patrocinadora.

(ii) taxa de administração: o percentual de 0,10% incidente sobre os recursos garantidores dos planos de benefícios, posição de dezembro 2014. Devido à limitação de 0,29% dos recursos garantidores para a transferência dos planos de benefícios ao PGA o percentual representa 0,07%.

(iii) compreende ao percentual de 0,6% incidente sobre concessão de Empréstimos a Participantes, deduzido as despesas com as concessões em plataforma eletrônica terceirizada.

Vide Nota 3.12 (iii)

Ibovespa (13,31%); (2,91%) em 2014.

(a) Renda Fixa: o descolamento da rentabilidade da carteira de renda fixa em relação à meta atuarial pode ser fundamentado, principalmente, pela diferença do IPCA (10,67%) e IGP-M (10,54%) comparados ao INPC (11,28%), que compõe a meta atuarial – no ano a diferença é de 0,61 e 0,74 pontos percentuais, respectivamente.

(b) Renda Variável: 37% dos seus ativos estão cotados em mercado ativo. Os demais são precificados por meio de laudo de avaliação econômica, os quais obtiveram desvalorização com destaque para os seguintes ativos:

Fundo de Investimentos Carteira Ativa II: é preponderantemente composto por ações de emissão da Litel Participações S.A, que é o veículo de investimento do Fundo Valepar S.A que é acionista majoritário da Vale S.A, com participação de 53,9% de ações ordinárias. Para efeito de precificação das cotas do Fundo, a partir de 2009, utiliza-se a metodologia de Fluxo de Caixa Descontado.

Em 2015, registrou-se a desvalorização de R$ 1.106.191, equivalente a 19,75%, (variação negativa de R$ 2.095.161, 27% em 2014) devido à reavaliação econômica nos ativos do fundo.

Investimentos em Infraestrutura S.A. – Invepar: é representada por um conjunto de 15 empresas nos segmentos de concessões rodoviárias, empresas de pagamento eletrônico, Mobilidade Urbana e a concessão do aeroporto de Guarulhos. Em 2015, houve a avaliação econômica, pelo método Fluxo de Caixa Descontado, com desvalorização de R$ 613.124, equivalente a 21,88% (valorização de R$ 53.646, 2% em 2014).

Norte Energia S.A: é formada por empresas estatais e privadas do setor elétrico, fundos de pensão e de investimento e empresas autoprodutoras, para construir e operar a Usina Hidrelétrica Belo Monte, no Rio Xingu (PA). Houve variação negativa de R$ 86.365, 12%, devido à avaliação da empresa, utilizando-se o método de valor de liquidação.

Statkraft Energias Renováveis S.A: constituída em maio de 1995 sob a razão social Desenvix Energias Renováveis S.A., a Statkraft, foi criada com o objetivo de investir e desenvolver novos negócios em infraestrutura, posteriormente se concentrando nas áreas de geração e transmissão de energia elétrica. Atualmente, a Statkraft é controladora de cinco pequenas centrais hidrelétricas (PCH), quatro usinas de energia eólica (UEE) e uma usina hidrelétrica (UHE), além de deter participações minoritárias em outras quatro UHEs. A metodologia utilizada para a avaliação da Statkraft foi o Fluxo de Caixa Descontado. A avaliação, realizada por meio da metodologia supracitada, resultou em uma desvalorização de R$ 44.672, 14% (valorização de R$ 24.840, 10% em 2014).

(c) Investimentos Estruturados: a rentabilidade negativa no ano foi impactada, principalmente, pelos seguintes Fundos:

(i) Fundo de Investimento em Participações Sondas: constituído em 2010 e início da operação em 2011, com prazo de duração de 20 anos, sendo que os primeiros 10 (dez) anos corresponderão ao período de investimento, e os 10 (dez) anos seguintes ao período de desinvestimento. O objetivo do Fundo era receber recursos de investidores qualificados para aquisição de até 95% das ações da Companhia Sete Brasil Participações S.A., a qual foi criada com o propósito de viabilizar a construção de sondas de exploração de petróleo e gás na camada do Pré-Sal.

Em março de 2015, as ações da Companhia na carteira do Fundo foram avaliadas pelo seu valor econômico, determinado por empresa independente especializada, gerando variação negativa de 29,09% equivalente a R$ 497.028, em função da impossibilidade em se concluir a captação do financiamento de longo prazo junto ao BNDES e renegociações junto à Petrobras relativas à redução do fretamento das sondas, culminando com a discussão do pedido de recuperação judicial da companhia. E em outubro de 2015, por indicação de perdas prováveis na empresa Sete Brasil Participações S.A, foi provisionado por redução de valor recuperável (impairment) o montante de R$ 613.632, 50,65%.

Diante das incertezas de continuidade da Companhia, a Fundação provisionou o saldo remanescente quando do fechamento do Balanço, com impacto negativo no resultado de R$ 597.617.

O valor aportado pela Fundação foi de R$ 1.377.616 com rentabilidade negativa e perspectiva de perda de 100%.

(ii) Global Equity Properties Fundo de Investimento em Participações: constituído em 2008 com prazo de duração de 10 anos (6,5 anos para investimento e 3,5 anos para desinvestimento), prorrogáveis por até 2 períodos adicionais de 2 anos cada.

O objetivo do Fundo é aplicar os recursos em uma carteira diversificada de ações ou Valores Mobiliários de empresas, principalmente em SPEs, com atuação no mercado imobiliário. O valor aportado no Fundo foi de R$ 100.000. Em 2015 houve a avaliação econômica nos ativos da carteira do FIP Global Equity Properties pelo método fluxo de caixa descontado, com desvalorização de 15,71% na cota do Fundo equivalente a R$ 32.123. Diante da situação financeira desfavorável do Fundo, a Fundação optou por provisionar para perdas o saldo total de suas cotas, no montante de R$ 171.789.

(iii) Fundo de Investimento em Participações OAS Empreendimentos: constituído em 2013, com prazo de duração de 20 anos (15 anos para investimento e 5 anos para desinvestimento) tem por objetivo obter rendimentos de longo prazo aos cotistas por meio do investimento em valores mobiliários de emissão da Companhia Alvo, OAS Empreendimentos S.A. O comprometimento inicial consistiu na aquisição de 20% das cotas do FIP por R$ 400 milhões, sendo R$ 200 milhões integralizados logo após o cumprimento das exigências legais e mais R$ 200 milhões depois de 12 (doze) meses, a contar da data da primeira integralização.

Por envolvimento nas investigações da operação Lava Jato, o Grupo OAS deixou de honrar compromissos financeiros e houve rebaixamento de rating por parte de agências de avaliação de risco, que desencadeou a aceleração de vencimento de dívidas e pedidos de antecipação de vencimento destas por parte de credores.

Foi aportado o montante de R$ 200.000, porém, a rentabilidade no exercício foi negativa em 99,93% e acumulada desde a constituição do Fundo negativa em 99,94%, devido à reavaliação dos ativos da companhia OAS Empreendimentos S.A., conforme laudo de avaliação econômico-financeira, que, levando-se em consideração a situação financeira desfavorável que se encontravam, aliada a uma série de outros fatores, dentre os quais destacam-se: i) a forte retração do setor de construção civil e da economia, ii) cortes de linhas de financiamentos, em decorrência das investigações realizadas pelo Ministério Público Federal e pela Polícia Federal sobre supostas irregularidades cometidas em contratações da Petrobras, o cenário de Recuperação Judicial em que a empresa se encontra e a expectativa de não continuidade das operações da OAS. A empresa não apresenta valor econômico, em virtude de que todo caixa gerado das operações será destinado ao pagamento de credores.

(iv) Fundo de Investimento Imobiliário – FII Torre Norte: constituído em 2001, com prazo de duração indeterminado, esse Fundo é composto por um edifício de locação de escritórios de alto padrão, integrante do empreendimento imobiliário Centro Empresarial Nações Unidas, localizado na Av. das Nações Unidas, na Cidade e Estado de São Paulo/SP. Em 2015, registrou-se a reavaliação econômica por meio de laudo com desvalorização de 27%, R$ 203.279 (valorização de R$ 119.906, 19% em 2014). A metodologia utilizada no laudo de avaliação foi fluxo de caixa descontado, portanto, essas desvalorizações se justificam pela queda nos valores de aluguéis. A rentabilidade no exercício foi de negativa em 21,71%.

(v) Fundo de Investimento em Participações Terra Viva: constituído em 2009, com duração de 8 anos (4 anos para investimento e 4 para desinvestimento), podendo ser prorrogado por mais 2 anos.

Destina-se a investidores qualificados integrantes da cadeia produtiva do setor sucroalcooleiro. No exercício de 2015, houve o registro de impairment (provisão para perdas) nas empresas Araporã Bionergia S.A e Tonon Bionergia S.A, as quais compõem a carteira do FIP Terra Viva, com desvalorização de 88,28% da cota do fundo equivalente a R$ 59.354. O valor aportado no fundo foi de R$ 67.775, a rentabilidade do fundo no exercício foi negativa em 87,90% e desde a sua constituição negativa em 87,50%.

(vi) Fundo de Investimentos em Participações Operações Industriais: o fundo iniciou suas atividades em 2013, com duração de 10 anos (7 anos para investimento e 3 para desinvestimento). Destinado a empresas que atuem no segmento de serviços de produção, tratamento e gerenciamento de água e efluentes para clientes industriais.

Foi aportado o montante de R$ 311.200, a rentabilidade no exercício foi negativa em 11,30% e desde a sua constituição foi positiva em 23,35%, devido à variação das ações da empresa Odebrecht Utilities S.A., único ativo do Fundo.

De acordo com as demonstrações financeiras, do exercício de 2015, a empresa Odebrecht Utilities S.A. está sendo objeto de investigação, além de outras medidas legais conduzidas pelo Ministério Público Federal que se encontram em andamento, no contexto da Operação Lava Jato que envolvem empresas, executivos e ex-executivos do Grupo Odebrecht, do qual a companhia e suas controladas fazem parte.

No contexto dessas investigações, foram executados mandados de busca e apreensão nas dependências da controladora Odebrecht Ambiental S.A. Até o presente momento não há como determinar se a companhia e suas controladas serão afetadas pelos resultados das referidas investigações e por quaisquer de seus desdobramentos e suas consequências futuras. As demonstrações financeiras da companhia e suas controladas não incluem quaisquer efeitos que possam advir desses assuntos.

(vii) Fundo de Investimento em Participações Caixa Ambiental: constituído em 2006, iniciando suas operações em 2008, com o objetivo de investir nos setores de saneamento ambiental, geração de energia de fontes renováveis e similares, com prazo de duração de 12 anos (5 anos para investimento e 7 para desinvestimento), podendo ser prorrogado por até 4 anos, mediante proposta do gestor previamente aprovada pela Assembleia Geral de Cotistas. A carteira do Fundo é composta, principalmente, por ações cotadas em bolsa da empresa Renova Energia S.A. e participações em empresas sem cotação em mercado, nas companhias Geociclo Biotecnologia S.A., Energias Renováveis do Brasil S.A. – ERB e Haztec Investimentos e Participações S.A. Foi aportado o montante de R$ 88.600.

A rentabilidade no exercício foi negativa em 43,00% e acumulada desde a sua constituição negativa em 35,24%, em função da variação das ações da empresa Renova Energias S.A. e da provisão para perda (impairment) na empresa ERB, que compõe 42% da carteira do Fundo relativa à existência de incerteza significativa quanto à continuidade operacional da companhia, bem como a capacidade de realização de seus objetivos e de liquidação de suas obrigações.

(viii) Óleo e Gás Fundo de Investimento em Participações: constituído em 2009, iniciou as operações em 2010, com prazo de duração de 8 anos (4 para investimento e 4 para desinvestimento).

O Fundo tem por objetivo obter retornos superiores à variação do IPCA acrescido de 11% ao ano (“Indexador”), com valorização de capital ao longo prazo por meio de investimento em carteira diversificada. O valor aportado no Fundo foi de R$ 76.424. A rentabilidade do Fundo no exercício foi negativa em 31,33% e acumulada, desde a sua constituição, negativa em 33,02%, devido à provisão para perda de 91,42% da empresa Georadar Levantamentos Geofísicos S.A, a qual compõe a carteira do Fundo em 33,95%.

(ix) O BRZ ALL – Fundo de Investimento em Participações: constituído em 2008, com prazo de duração de 5 anos (1 para investimento e 4 para desinvestimento), o objetivo era a aquisição de ações de emissão da ALL América Latina Logística S.A.

Foi aportado o montante de R$ 89.647 e em outubro de 2015, o Fundo foi liquidado com as aquisições das ações da empresa ALL América Latina Logística S.A. A rentabilidade do exercício até a sua liquidação foi negativa em 63,03%, e a acumulada desde a sua constituição negativa em 82,62%.

(x) Fundo de Investimento em Participações Brasil Energia: constituído em 2005, com objetivo de investir em geração e transmissão de energia elétrica com prazo de duração de 10 anos (4 anos para investimento e 6 para desinvestimento).

O prazo de duração pode ser prorrogado por até 6 anos, mediante deliberação de Assembleia Geral de Cotistas. A carteira do Fundo é composta, principalmente, pelas ações das empresas CPFL Energias Renovável S.A., Termelétrica Viana S.A., Integração Transmissora de Energia S.A., Linhares Brasil Energia Participação S.A., Geradora de Energia do Maranhão S.A – Gera Maranhão e Pequena Central Hidrelétrica do Braço S.A. O montante aportado no Fundo foi de R$ 250.249, a rentabilidade no exercício foi positiva em 8,70% e acumulada desde a sua constituição em 202,14%, em função da variação dos ativos do Fundo.

(xi) Fundo de Investimento em Participações Caixa Barcelona: o Fundo foi constituído em 2012 e a operação iniciou em 2013. Duração de 20 anos (5 anos para investimento e 15 anos para desinvestimento) com o objetivo da aquisição de Títulos e Valores Mobiliários de emissão do IRB- -Brasil Resseguros S.A. O montante aportado foi de R$ 72.428. A rentabilidade no exercício foi positiva em 50,14% em função da avaliação econômica dos ativos da empresa IRB-Brasil Resseguros S.A, com valorização na cota de 29,57% equivalente a R$ 23.709 e acumulado desde a constituição do Fundo em 84,78%.

(xii) Florestal Fundo de Investimento em Participações: constituído em 2009, com duração de 21 anos (7 anos para investimento e 14 anos para desinvestimento).

O montante aportado no fundo até 2010 foi de R$ 272.250. O principal ativo do fundo é a empresa Eldorado Brasil Celulose S.A., que tem por objetivo a fabricação de celulose e outras pastas para a fabricação de papel e cultivo de eucalipto.

Esta empresa passou por uma avaliação econômica por meio de laudo contratado pelo Administrador do fundo, que resultou no ganho de 184%, equivalente a R$ 1.008.701.

O laudo de precificação utilizou a metodologia do fluxo de caixa descontado, sendo as principais premissas e estimativas baseadas no plano de negócios fornecido pela Administração da empresa Eldorado, que considerou na projeção do fluxo de caixa futuro as linhas 1 e 2 de produção, sendo que a linha 1 se encontra em estágio operacional e a linha 2 em estágio pré-operacional com orçamento aprovado da ordem de 10,7 bilhões, porém pendentes de aprovação a forma e prazo dos aportes dos recursos.

Segundo o laudo, o volume de produção de celulose da linha 1 considerou um crescimento de produção até atingir sua capacidade máxima estimada em 2017 de 1,700 milhão de toneladas.

A linha 2 começará a produzir celulose a partir de 2019 utilizando 78% da sua capacidade produtiva, atingindo sua capacidade máxima estimada em 2022 de 2,450 milhões de toneladas.

(d) Investimentos Imobiliários: a rentabilidade inclui a renda gerada pelos recebíveis, aluguéis e alienações parceladas e o resultado da reavaliação da carteira, realizada anualmente, incorporando-se os ganhos ou perdas de capital. A rentabilidade acumulada foi de 9,28%, sendo 7,34 referentes à renda e 1,90% ao ganho de capital.

O índice Índice Geral do Mercado Imobiliário – IGMI relativo à renda foi de 9,17% e o relacionado ao capital foi de 2,61%.

(e) Operações com Participantes: a rentabilidade abaixo da meta atuarial se justifica pela composição da carteira, na qual 44,75% dos contratos estão atrelados à taxa fixa de 12,75% a.a. e 4,23% dos contratos à taxa fixa de 14,12% a.a., os demais contratos à taxa variável de 7,90% a.a. + INPC.

(f) Outros Investimentos: referem-se aos precatórios relativos à restituição do Imposto de Renda Retido na Fonte, correspondente ao período entre fevereiro de 1987 e fevereiro de 1992, sobre investimentos em renda fixa e variável. O saldo é atualizado por IPCA-E (10,70) mais juros simples de 6 % a.a., em conformidade a Lei de Diretrizes Orçamentárias.

6. PARTES RELACIONADAS

¹ Contém a Letra Financeira emitida pela CAIXA, no valor de R$ 1.019.372 em 31 de dezembro de 2015 (R$ 863.773 em 31 de dezembro de 2014).

Nota 5.3 (I.2).

(i) Inclui o Fundo Carteira Ativa II, no montante de R$ 4.495.203.

(ii) Refere-se ao valor do déficit equacionado de responsabilidade da Patrocinadora.

Nos Fundos de Investimentos Multimercado, Referenciado, Renda Fixa e em Ações, a taxa de administração / gestão varia de 0% a 1,00% a.a. Nos Fundos de Investimentos Estruturados, geralmente, há a cobrança de taxa única pela gestão e administração, que varia de 0,10% a.a. a 2,50% a.a. e nos Fundos de Investimentos em Direito Creditório as taxas de administração e gestão oscilam de 0,80% a.a. a 1,475% a.a.

Os custos de remuneração e outros benefícios com o pessoal chave da Administração Nota 12.6 (iv).

Também são considerados partes relacionadas, nos termos na NBC TG 05, as operações com participantes (empréstimo) aos empregados da FUNCEF e o pessoal chave da administração, diretoria executiva e conselho deliberativo, os quais estão sujeitos às mesmas condições descritas na Nota 3.4.5 (i).

7. OUTRAS INFORMAÇÕES

(a) Despesas tributárias No ano de 2007, a FUNCEF ajuizou uma ação Declaratória de Inexistência de Relação Jurídico- -Tributária juntamente com Pedido de Repetição de Indébito, por entender que a alteração promovida pela Lei no 9.718/1998, além de ser inconstitucional, ampliou a base de cálculo originária para alcançar a totalidade das receitas auferidas pela pessoa jurídica. Em 2015, o montante apurado e depositado judicialmente foi de R$ 1.143 e R$ 7.033, referente ao PIS/PASEP e à COFINS, respectivamente.

O saldo depositado judicialmente totaliza em R$ 51.861.

(b) Custódia dos Títulos e Valores Mobiliários Os títulos e Valores Mobiliários estão depositados em conta individualizada no Sistema Especial de Liquidação e de Custódia (SELIC), na Central de Custódia e de Liquidação Financeira de Títulos (CETIP), na Companhia Brasileira de Liquidação e Custódia (CBLC).

Atendendo à exigência da Resolução CMN no 3.792/2009, a FUNCEF utiliza os serviços de custódia do Banco Bradesco S.A., devidamente credenciado na CVM, para o exercício da atividade de custódia de títulos e valores mobiliários, para atuar como agente custodiante e responsável pelo fluxo de pagamentos e recebimentos relativo às operações no âmbito dos segmentos de renda fixa e renda variável.

8. FATOS RELEVANTES

(a) Incorporação de Planos de Benefícios

O processo de incorporação do plano REB ao Novo Plano encontra-se em análise no Ministério da Fazenda / Secretaria do Tesouro Nacional (STN). Após análise de referido órgão, o material será repassado ao Ministério do Planejamento, Orçamento e Gestão / Departamento de Coordenação e Governança das Empresas Estatais (DEST) e, após o posicionamento, deverá ser submetido à apreciação da PREVIC, última instância de aprovação.

(b) Novas Normas