OBSERVAÇÕES

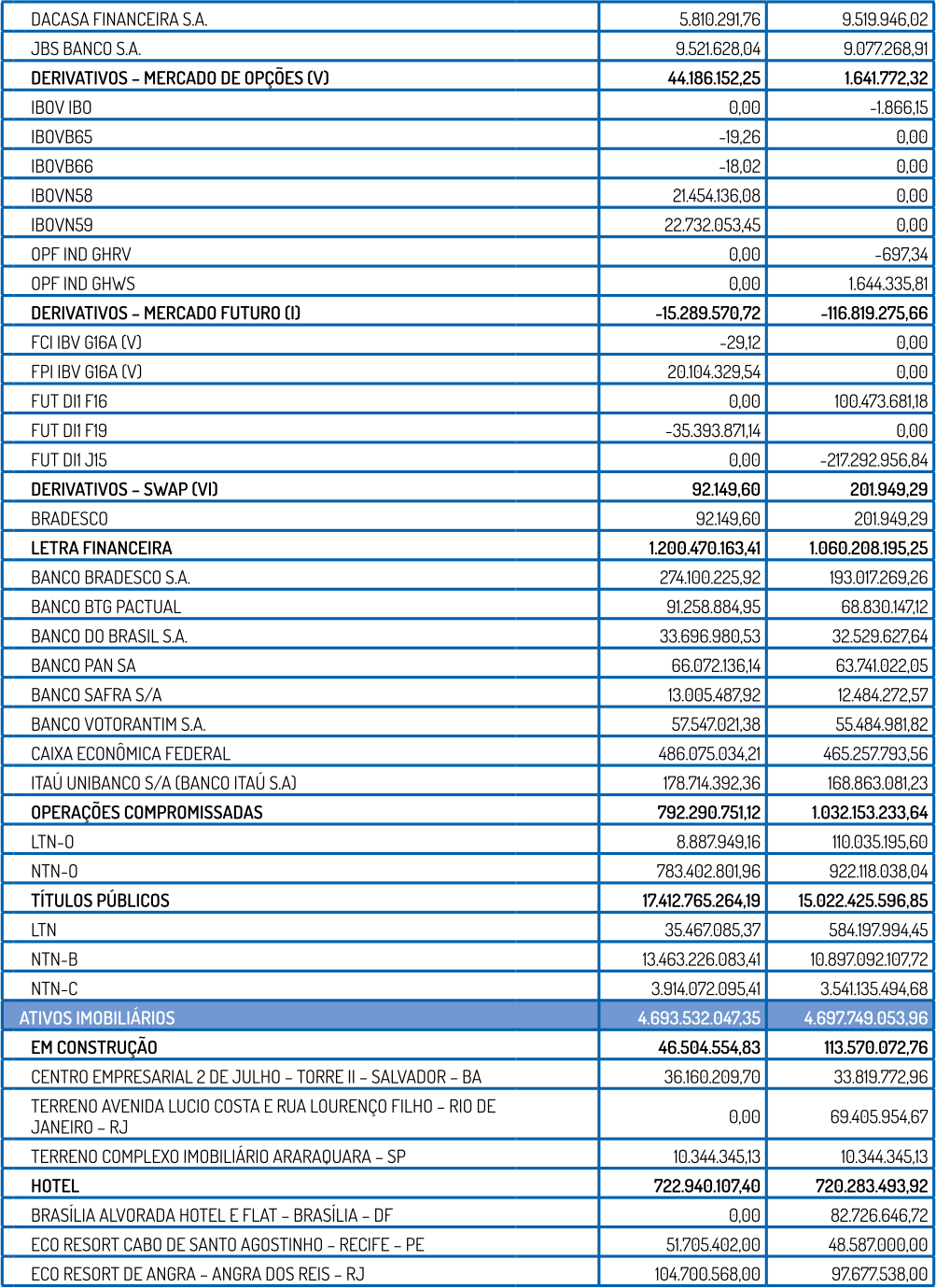

(I) Refere-se a contratos futuros das taxas médias anualizadas de Depósitos Interfinanceiros (DI) de um dia calculadas pela CETIP. A operação como um todo possui como estratégia o posicionamento em um título prefixado do Tesouro Nacional (LTN) na parte “comprada” e um contrato de DI futuro de mesmo vencimento na parte “vendida”, a valorização de um significa desvalorização de outro e vice-versa, o que resulta ao investidor uma “trava” da remuneração predeterminada até seu vencimento, sem a volatilidade do mercado.

(II) Consideramos como ativos de gestão própria a carteira administrada própria e os fundos de investimentos exclusivos em que a FUNCEF figure como única gestora dos fundos.

(III) Os Recebíveis de Alienação compreendem todos os contratos da carteira, inclusive aos da modalidade de Valor Geral de Vendas – VGV, os quais correspondem aos seguintes empreendimentos: Projeções B, F, G, I e J do Setor Noroeste (Brasília-DF); Terreno de Cabo do Santo Agostinho, Praia do Suape, Cabo de Santo Agostinho/ PE; Terreno Auto Shopping Global – Rossi Residencial S/A, Santro André/SP; e Terreno Estrada dos Bandeirantes Wild Rio, Rio de Janeiro/RJ.

(IV) Provisões para perdas referentes aos fundos FIP Sondas e FIP Global Equity Properties.

(V) Refere-se à operação de derivativos, especificamente, opções sobre o índice Ibovespa com o objetivo de proteger o ganho acumulado ao longo do ano, contra a queda do Ibovespa, garantindo uma rentabilidade igual ou superior à meta atuarial da Fundação, buscando-se neutralizar o custo da operação de proteção (zero cost collar). A estrutura consiste em realizar a compra de uma opção de venda, denominada PUT, e a venda de opção de compra, denominada CALL. A compra da PUT dá a opção ao seu detentor de exercer o valor do ativo no caso do índice Ibovespa desvalorizar-se abaixo do preço de exercício estipulado. A diferença entre o índice Ibovespa à vista e o exercício da opção é paga em recursos financeiros, neutralizando-se uma eventual desvalorização do índice. A venda da CALL dá a opção ao comprador de exercer o valor da opção no caso de o índice Ibovespa valorizar- se acima do preço de exercício estipulado.

A diferença entre o índice à vista e o exercício da opção é paga em recursos financeiros, limitando- se uma eventual valorização do índice.

(VI) A operação foi realizada como estratégia de hedge com o objetivo de troca do indexador do fundo FIDC FICSA PREMIUM VEÍCULOS I, no caso CDI, para um índice aderente ao passivo da FUNCEF. Dessa forma, as cotas seniores do FIDC passaram a prever o rendimento de IPCA + 8% a.a., já se considerando os contratos de swap. O FIDC teve seu vencimento antecipado para 18/08/2015. Os contratos de swap tinham como parte ativa IPCA + 8% e como parte passiva 122% CDI. Durante o período de vigência dos contratos a ponta ativa do swap encontrou- se acima da ponta passiva. Nesse sentido, foi deliberado pela Diretoria Executiva a manutenção do contrato até o vencimento, que ocorrerá em 30/5/2016.

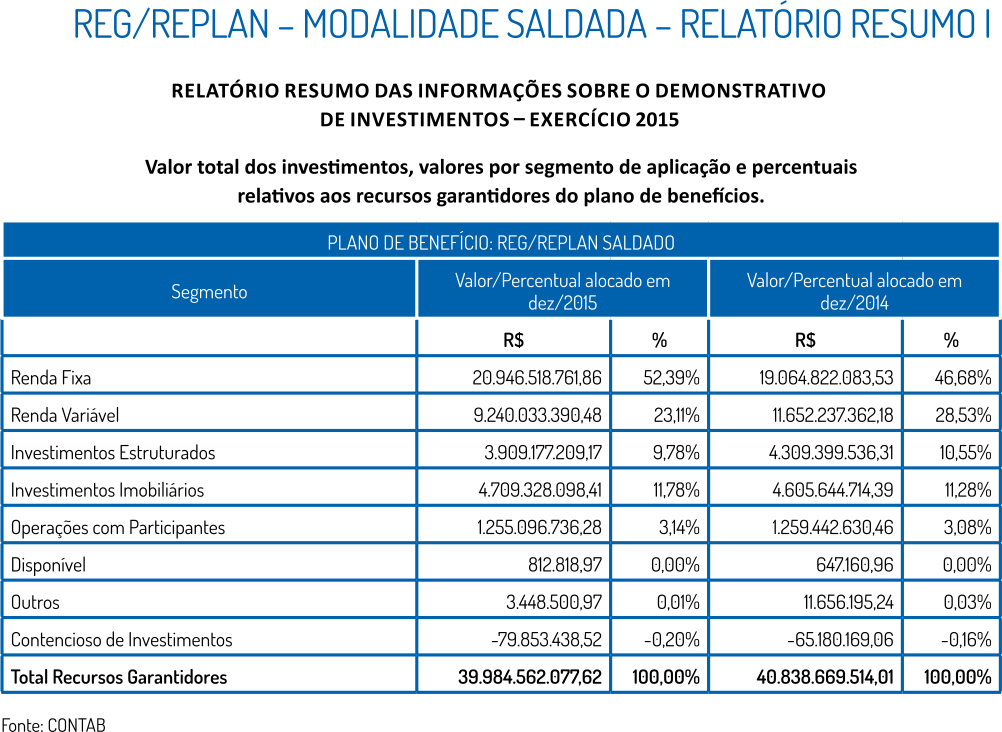

Imóveis:

Os investimentos classificados no segmento de imóveis devem observar, considerando-se os recursos de cada plano, o limite de até 8% (oito por cento), conforme consta das diretrizes da Política de Investimentos, bem como do artigo 39 da Resolução 3.792/09.

Ainda se considerando os aspectos da referida Resolução, o artigo 52, que trata dos desenquadramentos passivos, define que não serão considerados como infringência aos limites estabelecidos, dentre outros, aqueles decorrentes de reavaliação de imóveis.

O desenquadramento relativo ao segmento, no plano de benefício REG/REPLAN, ocorreu em função de reavaliações da carteira imobiliária e da respectiva valorização dos imóveis. Outras condições que devem ser observadas em relação ao desenquadramento da carteira referem-se ao prazo de 720 dias para o efetivo reenquadramento, sendo que neste período a Fundação ficará impedida de efetuar novos investimentos que venham a agravar a situação da carteira.

Ações Serra Azul:

De acordo com o disposto no artigo 42 inciso III da referida Resolução, a Entidade Fechada de Previdência Complementar (EFPC) deve observar o limite de 25% (vinte e cinco por cento) da quantidade emitida de ações de uma mesma companhia, considerando a soma dos recursos por ela administrados.

A participação da FUNCEF na companhia ocorreu por meio de aquisição de 60% das debêntures emitidas pela Serra Azul em 1996. Em outubro de 2009 a Companhia passou por um processo de reestruturação financeira, em que a FUNCEF deixou de ser debenturista e assumiu a posição de acionista majoritária da companhia. O referido ativo consta no Plano de Enquadramento da Fundação, segundo o qual a tratativa para resolução do desenquadramento consiste em sua alienação.

Terrenos Wet´n Wild e Condomínio Residencial Tanguá:

De acordo com o artigo 53 inciso XIV, é vedado à Entidade Fechada de Previdência Complementar (EFPC) a aquisição e manutenção de terrenos, exceto os destinados a empreendimentos de imóveis para aluguel ou uso próprio.

Terreno localizado em Salvador/BA, proveniente da desativação do ex-Parque Aquático Wet’n Wild, em decorrência de uma ação referente ao gravame hipotecário existente, em favor do DESENBAHIA, quando da aquisição feita pela Fundação. Para alienação, é necessária a resolução da pendência do gravame na esfera judicial. Terreno localizado em Angra dos Reis/RJ, denominado Fazenda Tanguá, é originário do Instrumento Particular de Quitação e Distrato do Compromisso de Compra e Venda entre FUNCEF, Plarcon Incorporações e Gafisa S/A, referente aos imóveis designados como Glebas “B”, “C”, “D”, “E” e “F”, Condomínio Residencial Tanguá, Angra dos Reis/RJ. Como medida saneadora para o desenquadramento o terreno Fazenda Tanguá foi relacionado na lista de imóveis do Plano de Alienação, aprovado pela Diretoria Executiva e pelo Conselho Deliberativo.

Investimentos Estruturados – Fundo de Investimentos em Participações Infrabrasil:

Conforme disposto no artigo 42, item IV, alínea “b”, no que se refere ao limite de concentração por emissor, a FUNCEF deve observar em relação à soma dos recursos por ela administrados, o limite de 25% do patrimônio líquido de um mesmo fundo de investimento, classificado no segmento de investimento estruturado.

Trata-se de desenquadramento passivo, devido à valorização da ação “Renova”, negociada em bolsa, e que faz parte dos ativos investidos pelo fundo. A FUNCEF possui cotas seniores e subordinadas, na proporção de 77% e 23% respectivamente.

Quando qualquer ativo do fundo se valoriza, implica a variação não linear para cada tipo de cota, gerando assim o desenquadramento.